- Опубликовано 30.04.2021 17:07

- Автор: Administrator

- Просмотров: 5837

Начинающие пользователи часто считают, что для удаления ошибочно внесенных данных в 1С достаточно пометить их крестиком. А вот и нет! Ещё нужно запустить процедуру удаления помеченных объектов. Однако и в таком легком, на первый взгляд, вопросе могут возникнуть проблемы даже у пользователей с большим опытом работы. Какие? Расскажем обо всём в этой статье!

Итак, сначала информация для вас, новички!

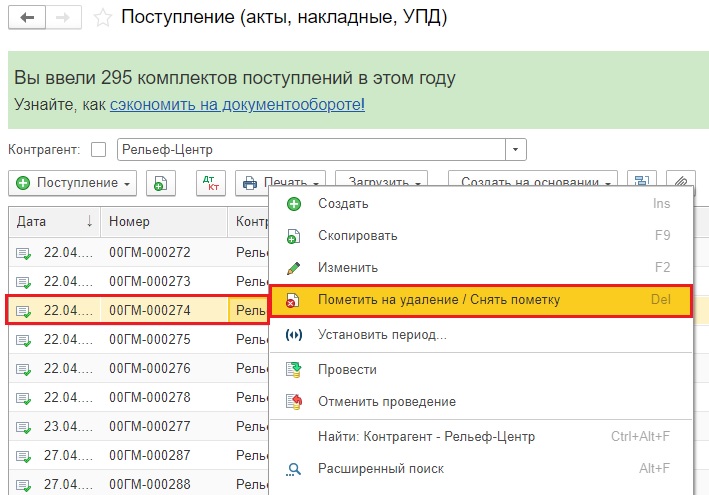

Шаг 1. Чтобы удалить ошибочно внесенные объекты в 1С сначала их нужно пометить на удаление, щелкнув по нужному объекту правой кнопкой мышки и выбрав одноименную команду.

Выделенный на удаление объект будет помечен красным крестиком.

Шаг 2. Далее нужно запустить процедуру «Удаление помеченных объектов».

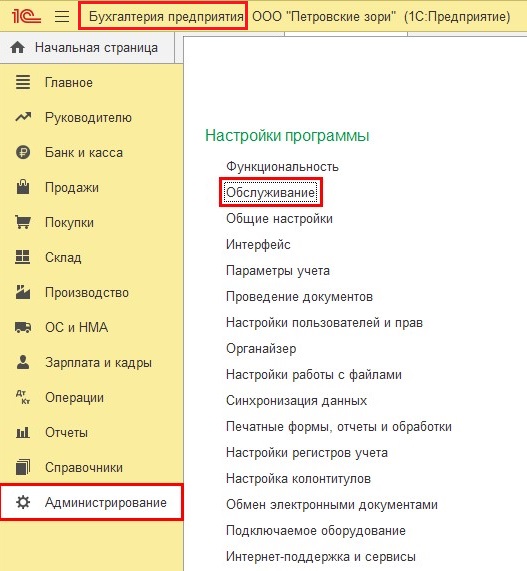

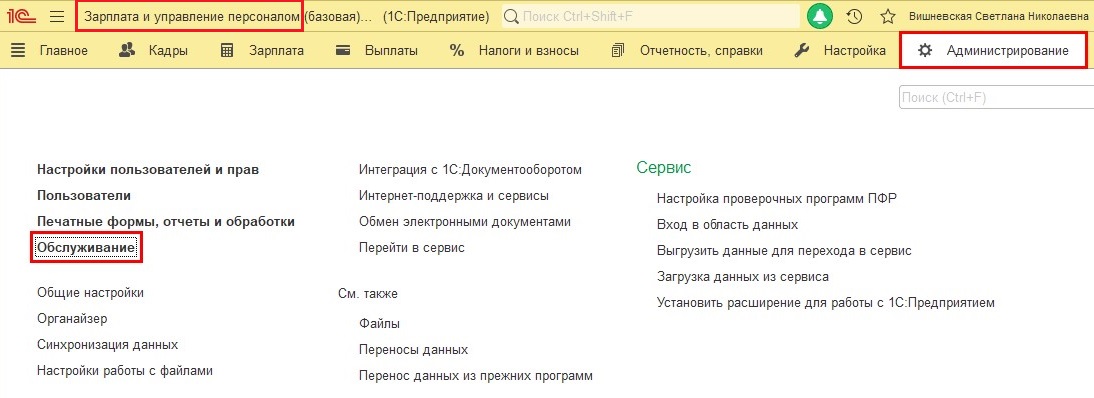

Во всех программах 1С найти ее можно в разделе «Администрирование – «Обслуживание».

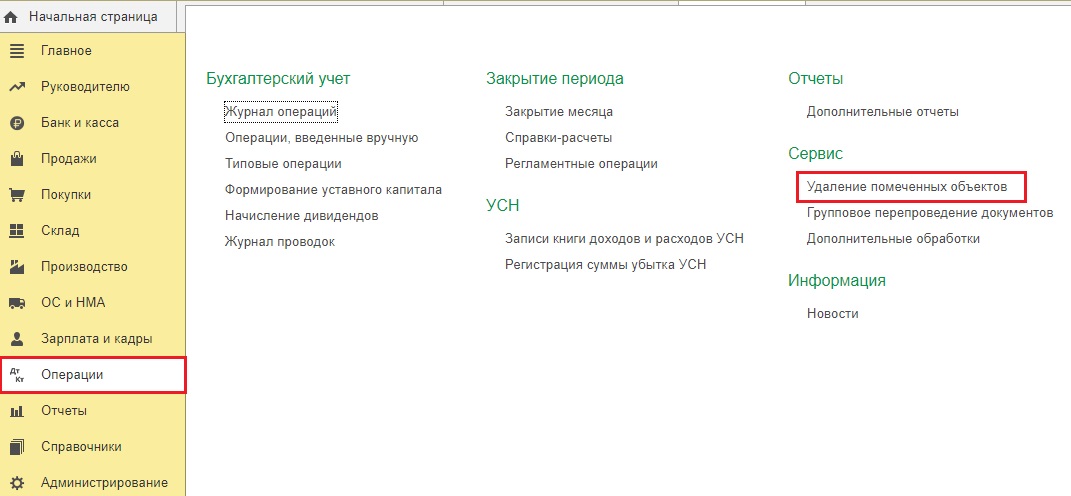

В 1С: Бухгалтерии предприятия ред. 3.0 эту процедуру можно найти еще в разделе «Операции» — «Удаление помеченных объектов».

Обратите внимание: если вы не видите эти вкладки на своем компьютере, значит у вас, как у пользователя, ограничены права, и вы не можете запустить процедуру удаления объектов. Обратитесь к главному бухгалтеру с этим вопросом, либо к программисту 1С.

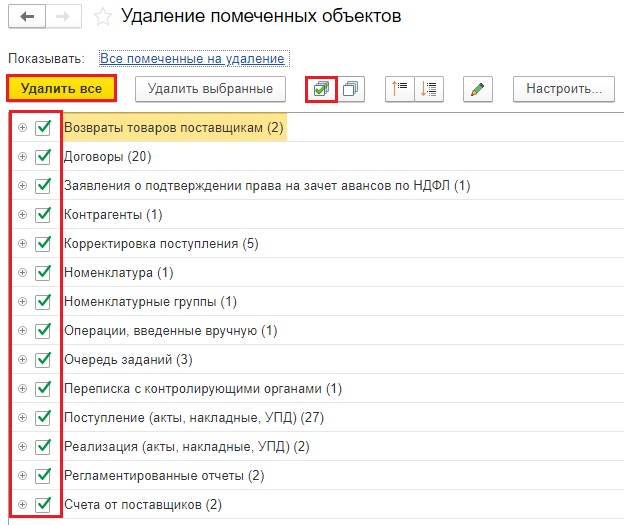

Шаг 3. Нажмите гиперссылку «Удаление помеченных объектов».

Откроется обработка по удалению объектов в информационной базе.

По умолчанию программа сразу выделяет всё объекты для удаления (ставит на них галочки).

Вы можете выбрать вариант удаления: удалить всё сразу или удалить только отдельные документы.

Чтобы появилась возможность выбрать те или иные документы для удаления нажмите на белый квадрат на панели инструментов. После этого действия все галочки удалятся и вы сможете проставить их только там, где это необходимо.

Шаг 4. Отметив нужный вариант удаления нажмите кнопку «Удалить».

Программа проведет анализ всех пометок на удаление и те объекты, которые возможно удалить, будут удалены.

А теперь информация для более уверенных пользователей!

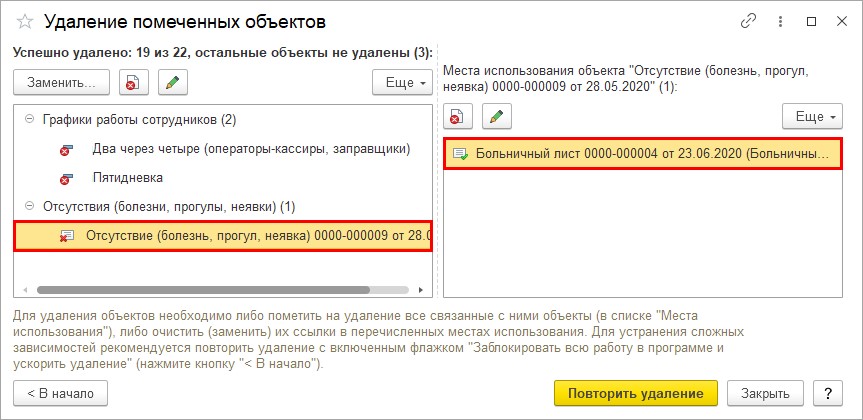

По завершению процесса удаления система покажет объекты, которые не удалось убрать. Слева в окне будет не удаленный объект, а справа – ссылка на место его использования.

Т.е. если объект, который пользователь хотел удалить задействован где-либо ещё в документообороте, программа удалить его не сможет.

В нашем примере это документ «Отсутствие (болезнь, прогул, неявка)», который связан связан с документом «Больничный лист» и не может быть удален. Больничный введен на основании данного документа.

Действия пользователя в такой ситуации:

1. Проверить, возможно документ был помечен ошибочно, раз на его основании создан другой документ – в этом случае снимаем пометку на удаление, чтобы документ восстановился.

2. Возможно было создано два документа «Отсутствие (болезнь, прогул, неявка), на основании первого создан документ «Больничный» (который впоследствии помечен на удаление), хотя надо было переформировать больничный на основании второго. В этом случае пользователю необходимо открепить документ основание или создать новый документ «Больничный лист». Т.е. чтобы не было связи с удаленными документами.

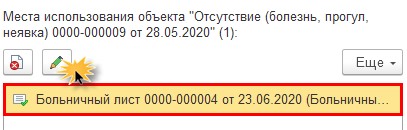

Для просмотра и изменения объектов, с которыми связан удаляемый объект нажмите «кнопку-карандашик» над окном «Места использования объекта».

Нажав кнопку «Удалить» — вы здесь же можете удалить объект ссылки и повторить удаление снова.

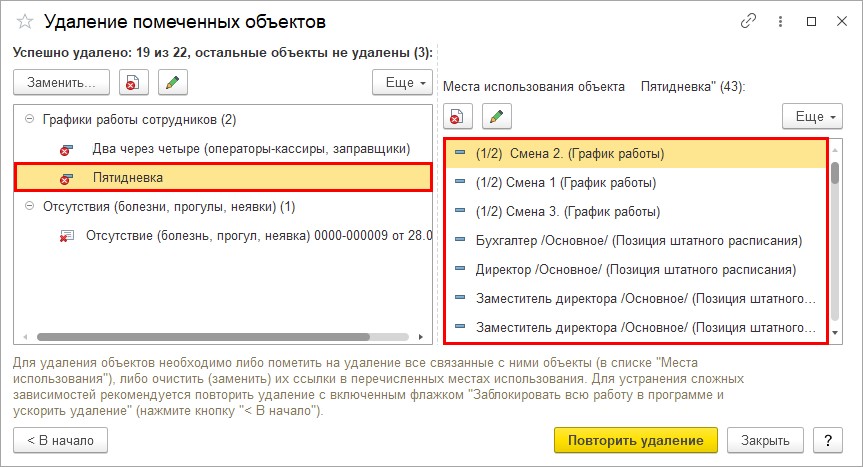

Может быть ситуация сложнее, когда удаляемый объект задействован во многих местах. И вручную просто невозможно пересмотреть и «вычленить» его оттуда.

Например, пользователь задействовал графики работы в других графиках и при формировании штатного расписания. Что-то «напортачил» в графике, создал новый, а «старый» пометил на удаление. Но не учел того, что он его уже задействовал ранее.

Действия пользователя:

1. Отредактировать все объекты, на которые ссылается удаляемый объект, заменив его на другой график – все графики и все позиции штатного расписания.

2. Удалить объект, на который ссылается удаляемый. Но этот совет не применим к данной ситуации, т.к. и графики работы другие (в окне «Места использования объекта»), и позиции штатного расписания уже «в работе» и они фигурируют в кадровых приказах и т.п.

Потому тут выход один – заменить. Сделать это можно вручную или с помощью обработки «Поиск и замена значений». Лучше это доверить специалисту, т.к. действия обработок не обратимы. Перед выполнением таких операций обязательно делается резервная копия базы.

Авторы статьи: Ольга Круглова

Ирина Плотникова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Кокоева Полина

Специалист линии консультации франчайзинговой сети «ИнфоСофт».

16.09.2022

Время прочтения — 5 мин.

Получить бесплатную консультацию

Пример

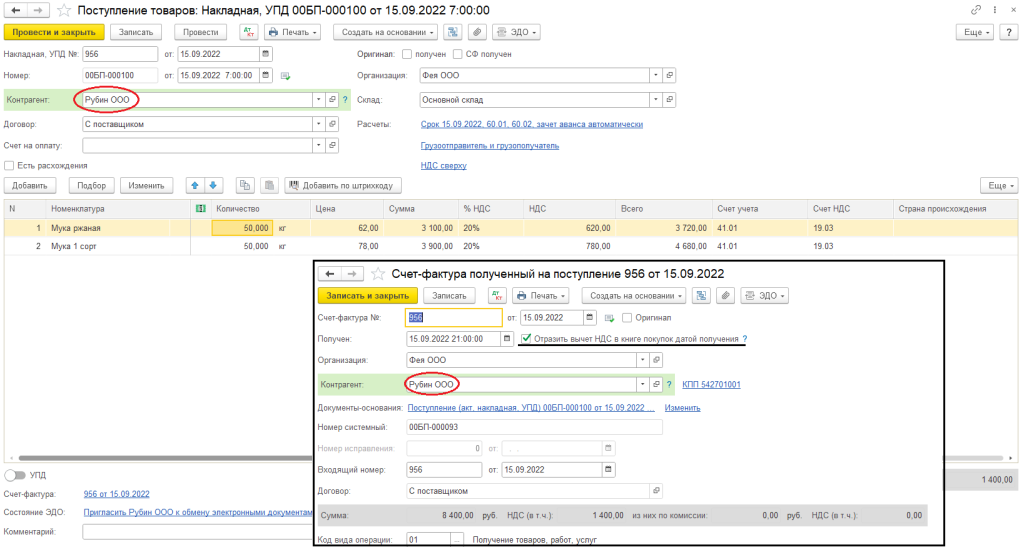

Есть поступление товаров и счет-фактура, в которых ошибочно был указан неверный поставщик (ООО «Рубин») (рис. 1). Верным поставщиком является ООО «ЛЕР».

Рис. 1

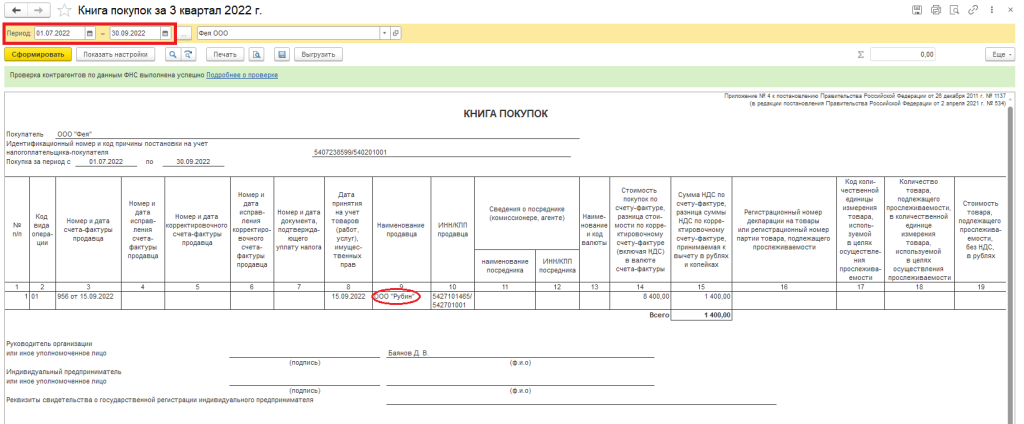

Счёт-фактура был отражён к вычету в книге покупок датой получения (рис. 2), поэтому необходимо сформировать дополнительные листы и уточнённую декларацию по НДС.

Рис. 2

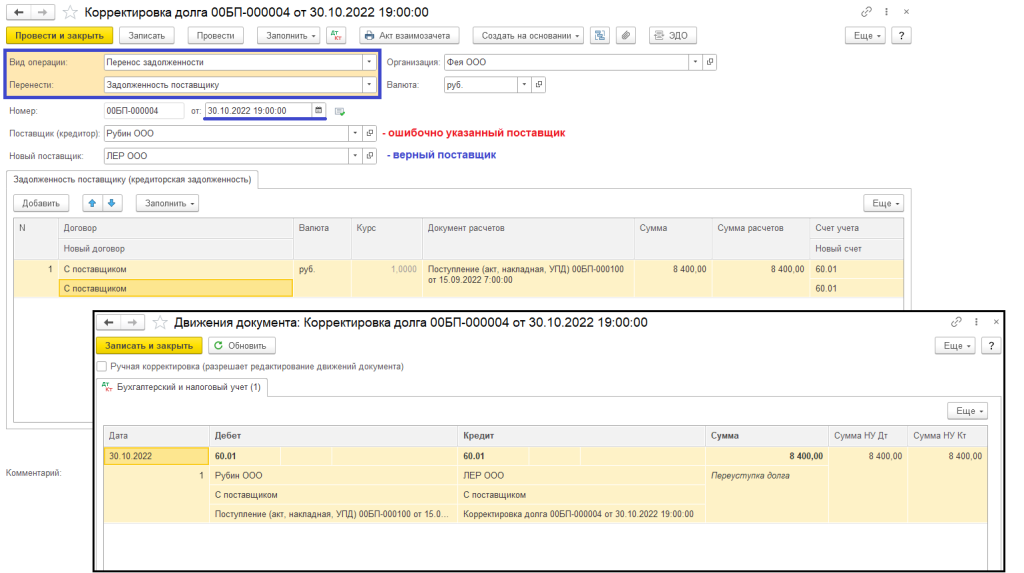

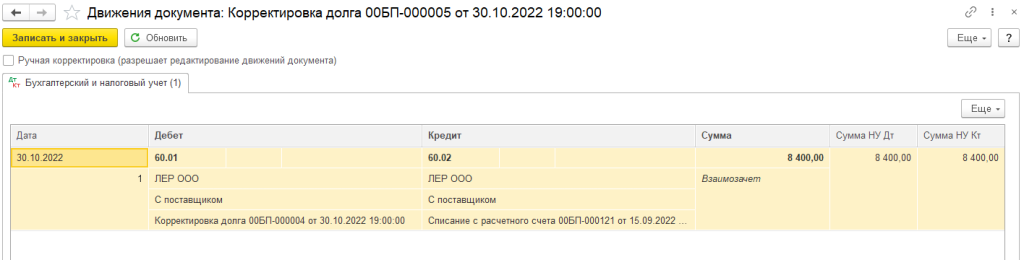

1. Корректировка долга

Для того, чтобы перенести поступление товара на верного поставщика необходимо создать документ «Корректировка долга» (рис. 2).

Покупки – Корректировка долга – Создать

Вид операции: Перенос задолженности

Перенести: Задолженность поставщику

Дата: дата исправления (30.10.2022)

Поставщик (кредитор): Рубин ООО (ошибочно указанный поставщик)

Новый поставщик: ЛЕР ООО (верный поставщик)

Кнопка «Заполнить» в табличной или верхней части документа.

В строке «Новый договор» необходимо указать договор с верным поставщиком.

Кнопка «Провести и закрыть».

Рис. 3

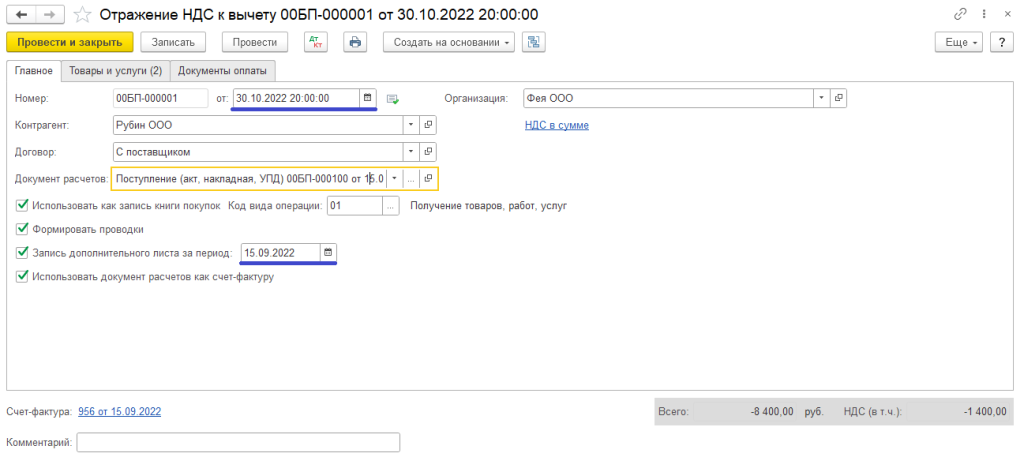

2. Формирование дополнительных листов

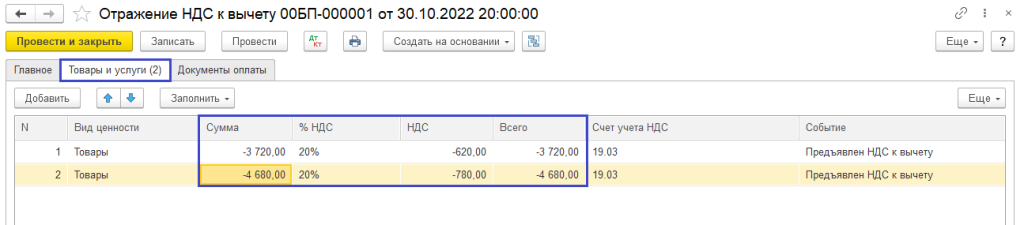

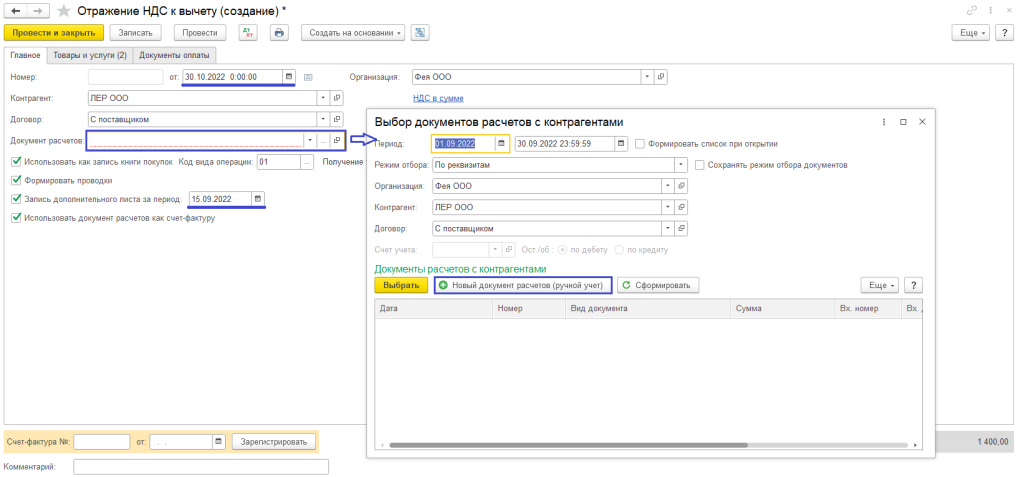

Для того, чтобы сторнировать запись в книге покупок с неверным поставщиком и поставить с правильным, воспользуемся документом «Отражение НДС к вычету» (рис. 4).

Операции – Отражение НДС к вычету – Создать

Дата: дата исправления (30.10.2022)

Контрагент: Рубин ООО (ошибочно указанный поставщик)

Договор: С поставщиком (договор, который был выбран в документе поступления)

Документ расчетов: Поступление (акт, накладная, УПД) (документ поступления товаров)

Рис. 4

На вкладке «Товары и услуги» по кнопке «Заполнить по расчётному документу» будет заполнена табличная часть. Необходимо указать сумму в каждой строке со знаком «минус» и провести документ (рис. 5).

Рис. 5

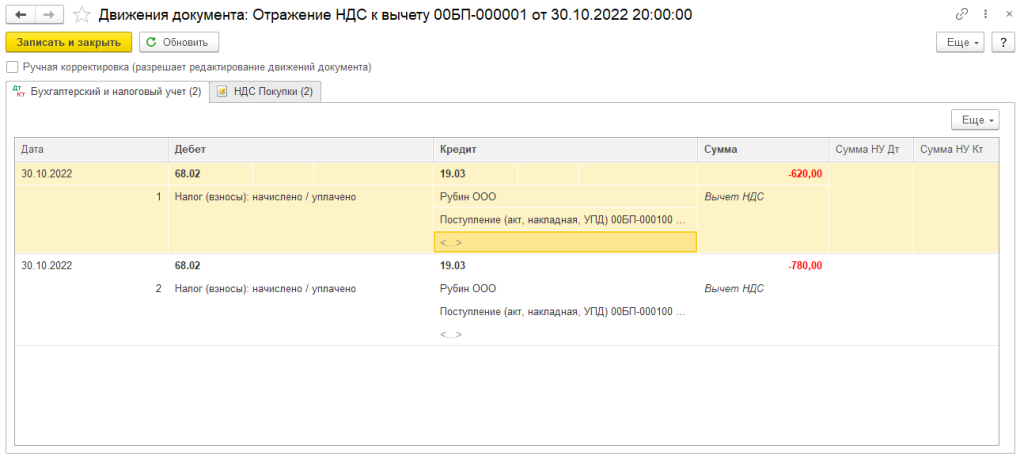

По кнопке можно посмотреть движения по счетам бухгалтерского учёта и специальным регистрам (рис. 6).

Рис. 6

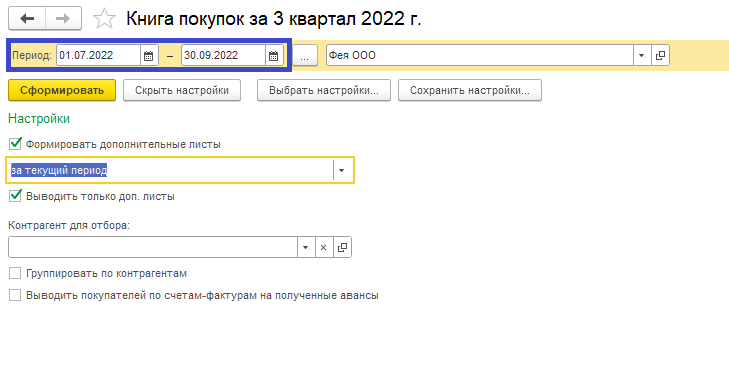

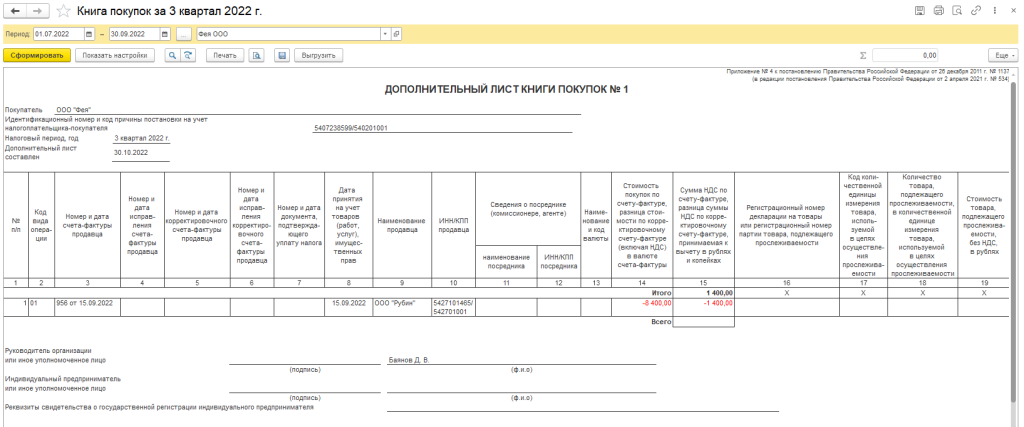

Также проверить запись дополнительных листов можно в книге продаж, указав настройки как на рисунке 7.

Отчеты – Книга покупок – Показать настройки (рис. 7) – Сформировать

Рис. 7

Рис. 8

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Следующим шагом необходимо сделать запись в доп. лист с верным поставщиком.

Операции – Отражение НДС к вычету – Создать

Дата: дата исправления (30.10.2022)

Контрагент: ЛЕР ООО (верный поставщик)

Договор: С поставщиком (договор поставки с верным поставщиком)

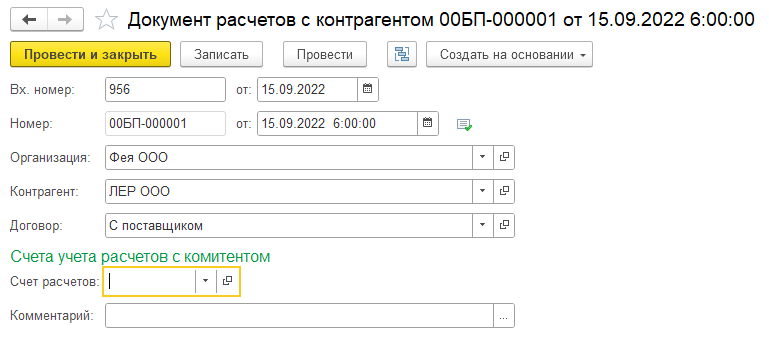

Документ расчетов: Документ расчётов с контрагентом (создать документ, рис. 9, 10)

Рис. 9

Рис. 10

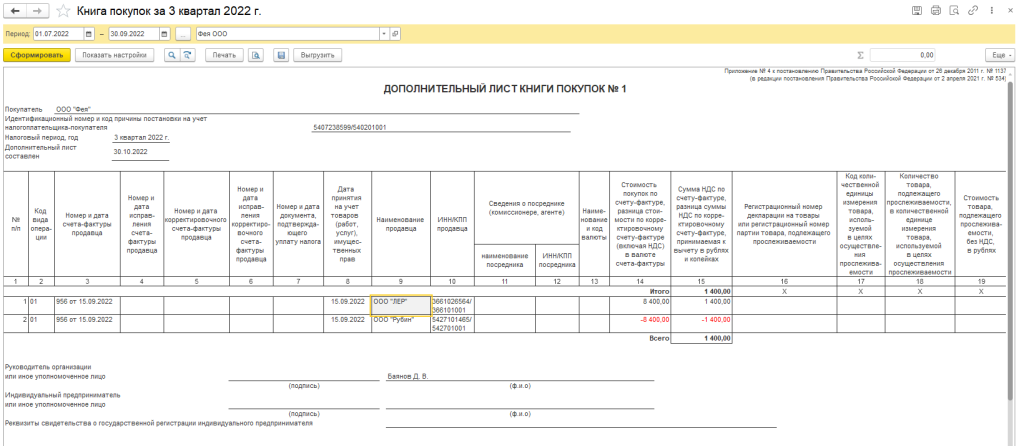

На вкладке «Товары и услуги» заполните табличную часть как в документе поступления, проведите документ. В доп. листе книги покупок добавится запись с верным поставщиком (рис. 11).

Рис. 11

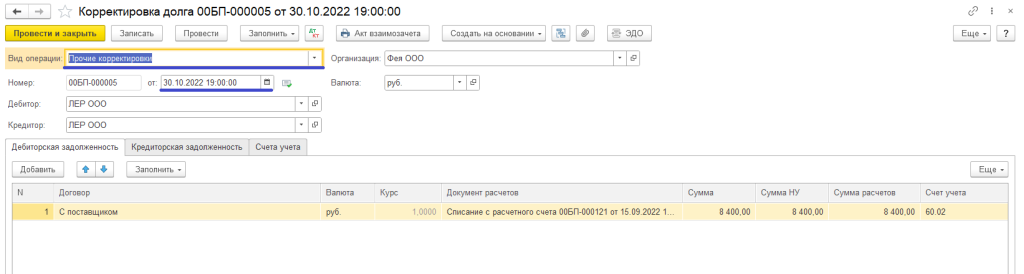

3. Корректировка долга

Так как оплата была верному поставщику необходимо закрыть с ним взаиморасчеты.

Покупки – Корректировка долга – Создать

Вид операции: Прочие корректировки

Дата: дата исправления (30.10.2022)

Дебитор: ЛЕР ООО

Кредитор: ЛЕР ООО

Кнопка «Заполнить» в верхней части документа.

Кнопка «Провести и закрыть».

Рис. 12

По кнопке можно посмотреть движения по счетам бухгалтерского учёта (рис. 13).

Рис. 13

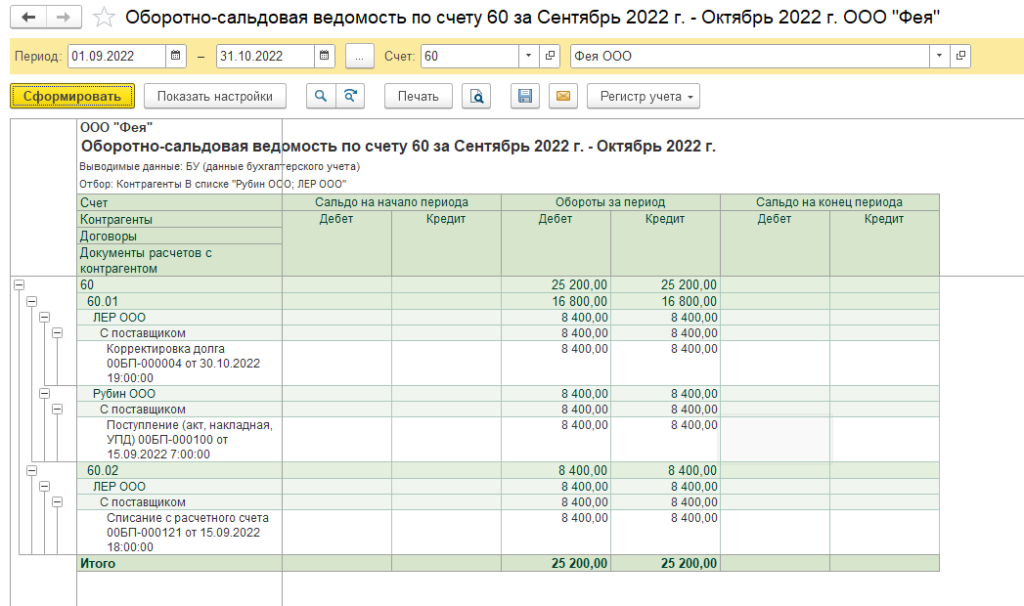

Проверить, что все взаиморасчёты закрыты можно при помощи оборотно-сальдовой ведомости по сч. 60 (рис. 14). Для удобства просмотра при помощи кнопки «Показать настройки» на вкладке «Отбор» поставьте флаг на значении «Контрагент», укажите значение «в списке» и выберете неверного и верного поставщика.

Рис. 14

Многие интернет-сервисы, работающие по модели подписки, требуют от пользователя ввести данные банковской карточки, которая будет привязана к аккаунту. Это, безусловно, упрощает процесс получения услуг. Но при этом можно не заметить, как с карточки начнут производиться нежелательные списания. В этой статье мы расскажем, как вернуть деньги за подписку.

%%type:widget, id:content_pay, name:quiz%%

Оглавление

- Сняли деньги за подписку. Как вернуть?

- Можно ли вернуть деньги за подписку в приложении

- Возврат денег за подписку в различных сервисах

Сняли деньги за подписку. Как вернуть?

Единых правил, которые бы регулировали процедцуру возврата денег за подписку, в России на данный момент нет. Подписка на сервис — это услуга, а значит к ней применяются требования Закона о защите прав потребителей (глава III). Кроме того, нужно внимательно читать условия пользовательского соглашения.

Пользовательское соглашение покупатели чаще всего пролистывают и просто ставят галочку напротив «Согласен». Если не хотите читать большой документ полностью, мы все же советуем обращать внимание на пункты об оплате услуг, отказе от подписки и возврате денежных средств.

Помните, что от подписки как от услуги вы можете отказаться в любой момент. Такое право предоставлено всем потребителям в соответствии со статьей 32 Закона о защите прав потребителей, а также в соответствии с пунктом 1 статьи 782 Гражданского кодекса РФ.

Помните, что есть одно условие. При отказе вы должны будете возместить сервису фактически понесенные им расходы. Что это значит на практике? Из суммы возврата вычтут плату за дни, в которые вы уже пользовались подпиской.

Но есть и ситуации, в которых вы можете отказаться от подписки и рассчитывать на возврат всей суммы. Вот несколько примеров:

- приложение не открывается, происходит сбой;

- в приложении есть ошибки: контент низкого качества, функции приложения не соответствуют описанию, приложение не загружается и т.д.;

- вы покупали приложение с намерением слушать/смотреть определенный контент, но это контент по каким-то причинам был удален из приложения;

Согласно статье 29 Закона о защите прав потребителей при обнаружении недостатков оказанной услуги потребитель вправе отказаться от договора и потребовать возврата уплаченных денежных средств.

Связаться с сервисом и попросить возврат полной суммы вы можете и в следующих ситуациях:

- вы оформили подписку по ошибке;

- вы не совершали покупку (например, телефон был украден, либо злоумышленники завладели данными банковской карты).

По общему правилу для оформления возврата необходимо обратиться с претензией к продавцу услуг. Укажите в претензии сумму, которую вы заплатили за подписку, причину возврата, недостатки подписки. К претензии следует приложить копию чека об оплате, подтверждение, что деньги списали с банковской карты и т.д.

После этого подпишите претензию, отсканируйте и отправьте продавцу по электронной почте. В зависимости от интернет-сервиса, который снял деньги, можно выбрать и более удобный способ связи:

- через личный кабинет;

- через службу поддержки.

В течение какого времени сервис должен вернуть деньги?

Требования потребителя о возврате уплаченных за услугу денежных средств подлежат удовлетворению в течение 10 дней со дня их предъявления (пункт 1 статьи 31 Закона о защите прав потребителей).

Если служба поддержки сервиса, который снял с вас деньги, не реагирует на вашу претензию (заявление о возврате), то вы можете обратиться с жалобой в Роспотребнадзор. Для ее подачи удобно использовать онлайн-приемную в Интернете, выбрав соответствующее территориальное подразделение по месту нахождения продавца (его юридический адрес можно найти на сайте или в пользовательском соглашении).

Помните, что помимо обращения в Роспотребнадзор, вы вправе защищать свои права в суде.

У вас уже есть конкретные вопросы относительно возврата денег за подписку? Тогда скорее открывайте наше готовое решение «Вернуть деньги за подписку». А заполнив форму ниже вы сразу можете связаться с нашими юристами.

%%type:widget, id:content_pay, name:order-quiz%%

Мы посмотрели на общие правила возврата. Теперь давайте рассмотрим процедуру возврата применительно к популярным приложениям и сервисам.

Можно ли вернуть деньги за подписку в приложении

Google Play

В соответствии с Правилами возврата платежей Google Play процедура возврата средств зависит от продукта, причины возврата и времени обращения.

Прошло не более 48 часов с момента, когда списали деньги

Если с момента оплаты приложения или покупки в нем прошло не более 48 часов, то вернуть деньги несложно. Нужно лишь быстро оформить заявку онлайн, указав данные Google-аккаунта, в котором была совершена покупка. Далее через Историю заказов выбрать нужную подписку, нажать кнопку «Запросить возврат средств» или «Сообщить о проблеме» и в открывшейся форме подробно описать причину возврата.

Обычно решение принимается быстро, но на сайте указано, что решение более сложных вопросов может занять до четырех рабочих дней. Если проблема связана не просто со случайной оплатой, а с ненадлежащим качеством контента, то сервис может предложить обратиться напрямую к разработчику приложения (его контактные данные обычно содержатся на странице приложения в Google Play в разделе «Дополнительная информация»).

Средства списаны с карты, хотя вы покупку не совершали

В данной ситуации обратиться в Google можно в течение 120 дней с момента транзакции. Это можно сделать либо через Историю заказов и форму запроса из предыдущего пункта либо через специальный раздел «Сообщить о несанкционированной покупке» (например, если в выписке по карте вы нашли списания, начинающиеся с комбинации GOOGLE*название приложения).

Возврат некоторых подписок

Что касается подписки на Google Music, то согласно правилам после начала действия подписки (например, начала нового месяца, который был оплачен) вернуть платеж уже нельзя. Отказаться от подписки удастся лишь на будущее. Доступ к контенту будет сохранен до конца оплаченного периода.

Платная подписка на YouTube Premium (YouTube Music Premium) может быть отменена в любой момент. После отмены плата перестает взиматься, но деньги за оставшийся период (часть стоимости) назад не вернут. Просто доступ к сервису будет открыт до конца платежного цикла. Запросить возврат средств (форма для возврата в Интернете) можно в случае, если с купленной подпиской возникнут проблемы (не было доступа, возникали ошибки, ненадлежащее качество и т.д.).

Кроме того, Google возвращает средства только за активные подписки, но не за истекшие. К примеру, вы по ошибке подписались на полгода, но только после окончания этого периода решили вернуть всю сумму сразу и обратились в службу поддержки Google. В этой ситуации вероятнее всего придет отказ.

Apple

Что касается покупки подписок в магазинах App Store, iTunes Store, то тут также действует особые правила. Запросить возврат денег за подписку можно через специальный сайт http://reportaproblem.apple.com/. Для оформления запроса необходимо ввести Apple ID и пароль. Рядом с приложением/подпиской нужно выбрать раздел «Сообщить о проблеме».

Далее вы указываете, что хотите запросить возврат средств, и выбираете либо предложенную причину из списка (оформление подписки произошло случайно, покупка была сделана случайно и т. д.), либо собственную причину и отправляете запрос.

В течение 48 часов Apple обязан предоставить ответ. Когда деньги вернут обратно? Это будет зависеть от способа оплаты (возврат полной стоимости на банковскую карту – до 30 дней, возврат на счет Apple ID – до 48 часов).

Возврат денег за подписку в различных сервисах

Обратите внимание: в настоящее время для пользователей из России ограничена оплата покупок и продление подписок через Google Play и App Store. Нет доступа и к Премиум подписке на YouTube. Что делать? Есть несколько вариантов, например, включить VPN и оплатить покупку картой зарубежного банка (если такая есть). Недавно стало известно о возможности оплаты через подарочную карту Google Play. Но ситуация быстро меняется. Советуем периодически проверять информацию, чтобы выбрать подходящий, а главное надежный способ оплаты.

Яндекс.Плюс

Решили воспользоваться услугами Яндекс.Плюс? Внимательно прочитайте пользовательское соглашение и условиям подписки. Так, согласно пунктам 2.9 и 2.11 Условий подписки Яндекс.Плюс пользователь соглашается на

- бессрочное оформление подписки;

- на периодическое автоматическое списание денег с его счета в оплату подписки.

Отказаться от подписки пользователь может в Личном кабинете, она прекратится со дня, следующего за последним днем оплаченного периода. А вот чтобы вернуть деньги, нужно будет обратиться в службу поддержки и заполнить специальную форму. Укажите в ней характер проблемы, данные о последнем списании денег с карты (первые и последние цифры карты, дату и время списания) и не забудьте поставить галочку напротив пункта «Я не пользовался подпиской и хочу вернуть деньги».

К заявке вы можете прикрепить необходимые документы (скриншоты из приложения банка, личного кабинета Яндекс.Плюс). Ответ должен прийти в течение нескольких дней, а срок возврата денег будет зависеть от вашего банка (обычно 5-7 дней).

Онлайн-кинотеатр Иви

Пользователь может в любой момент отказаться от подписки (ищите раздел «Управление подпиской иви» в Личном кабинете), и доступ к контенту прекратится сразу после окончания оплаченного периода (пункт 6.3 Пользовательского соглашения).

Будьте внимательны при оформлении пробного периода. Когда он закончится, подписка будет подключена автоматически и с вашей карты спишут деньги. После пробного периода поняли, что сервис вам не подходит? Тогда не забудьте отключить подписку через Личный кабинет до окончания пробного периода.

В каких случаях Иви гарантирует возврат денег?

- если услуги были оплачены, но не были оказаны в течение 30 дней из-за неполадок на сервисе, то пользователь имеет право требовать возврата уплаченной суммы;

- подписка была оформлена по ошибке;

В обоих случаях возврат производится на основании письменного заявления, направленного по почте или курьерской службой с приложением копии чека об оплате.

Перед тем как направлять письменное заявление, вы можете обратиться в службу поддержки ([email protected] либо по телефону горячей линии 8 800 234 49 23). Если нет спорных моментов, то решить вопрос с возвратом денег за подписку, вероятно, получится дистанционно, без обращения с письменным заявлением.

Сервис ЛитРес (электронные книги и аудиокниги)

Автопродление подписки на сервисе ЛитРес можно отключить через личный кабинет на сайте (или в приложении) в разделе «ЛитРес: Абонемент», нажав на кнопку «Отменить автопродление».

-

Отказаться от покупки в ЛитРес можно в течение 14 дней при условии, что вы не начали чтение и не скачали электронную книгу.

-

Отказаться от услуги абонемент также можно в течение 14 дней с даты совершения оплаты при условии, что вы не получали книгу из персональной подборки и не воспользовались скидкой.

Процедура возврата следующая: необходимо обратиться с запросом (претензией) на адрес [email protected], указав логин, причину возврата, данные об оплате, дату покупки (чтобы подтвердить соблюдение 14-дневного срока), а также реквизиты для возврата денежных средств.

Судебная практика

Суд рассматривал иск гражданки А., которая оплатила месячную подписку на ЛитРес, а затем с её карты стали автоматически списываться деньги за дальнейшую подписку. На требование о возврате списанных средств сервис не ответил. Суд первой инстанции указал, что правила об автоматическом продлении содержались в договоре публичной оферты, с условиями которого А. согласилась путем введения данных банковской карты и оплаты первого месяца подписки.

Отменить платное продление можно было в любой момент в настройках. В удовлетворении требований гражданки А. мировой суд отказал, с ним согласились суды апелляционной и кассационной инстанций (Определение Первого кассационного суда общей юрисдикции от 12.02.2021 № 88-2551/2021).

Совет напоследок: обязательно просматривайте условия подключения и оплаты услуг сервисов и приложений, чтобы быть в курсе их платежной политики и не потерять деньги.

Но если с вами уже произошла неприятная история, воспользуйтесь нашим готовым решением «Возврат денег за подписку». Вы можете воспользоваться и опросником ниже, а затем связаться с нашими юристами. Они ответят на все вопросы и помогут.

%%type:widget, id:content_pay, name:order-quiz%%

Желаем удачи!

%%type:compensation, id:content_pay%%

Содержание страницы

- Основная информация

- Последствия допущенных ошибок

- Вероятные ошибки при платежах в адрес контрагента

- Особенности оформления заявления на уточнение налогового платежа

- Ошибки при направлении платежей в бюджет

Платежное поручение может оформляться или по налогам/бюджетным сборам, или по платежам в адрес контрагентов. Этот документ обязательно должен быть составлен правильно. Если будут допущены ошибки, существует риск того, что предполагаемый получатель не получит средств.

Основная информация

Рассмотрим базовые ошибки, которые допускаются при платежах:

- Переплаты. В этом случае оформляется возврат части средств.

- Недоплаты. В этом случае или вносится доплата, или производится зачет переплаты.

Если платеж пока обрабатывается банковским учреждением, плательщик может направить в операционный отдел уточняющий документ.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

- ФИО руководителя ИФНС.

- Реквизиты компании: наименование, ИНН, КПП, ОГРН, адрес.

- Дата.

- Наименование заявления.

- Просьба об уточнении платежа со ссылкой на нормативные акты (пункты 7-8 статьи 45 НК РФ).

- Информация о платеже (размер, конкретизация совершенной ошибки, исправленный вариант).

- Перечень прилагаемых документов.

ВАЖНО! К заявлению имеет смысл приложить копию поручения, а также копию банковской выписки.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

При оформлении документов в 1С могут возникать ошибки во взаиморасчетах с контрагентами. На примере неправильно указанного договора в документах расчетов с контрагентом и незаполненной аналитики мы покажем:

- как искать ошибки, используя отчет Анализ субконто;

- как скорректировать расчеты и исправить ситуацию;

- в каких случаях исправление ошибок требует подачи уточненной декларации по НДС.

Содержание

- Выявление ошибки

- Неправильный документ в «незакрытом» периоде

- Шаг 1. Исправление ошибки с помощью исправления договора в документе оплаты

- Неправильный документ в «закрытом» периоде, зачет аванса в «незакрытом» периоде

- Шаг 1. Исправление ошибки с помощью переноса аванса на другой договор

- Шаг 2. Перепроведение документов

- Шаг 3. Проверка

- Шаг 4. Принятие НДС к вычету по зачтенному авансу

- Шаг 5. Представление декларации по НДС

- Неправильный документ в «закрытом» периоде, зачет аванса в «закрытом» периоде

- Шаг 1. Исправление ошибки через корректировку взаиморасчетов

- Шаг 2. Проверка

- Шаг 3. Принятие НДС к вычету по зачтенному авансу с помощью уточненной декларации

- Шаг 4. Представление уточненной декларации по НДС

Выявление ошибки

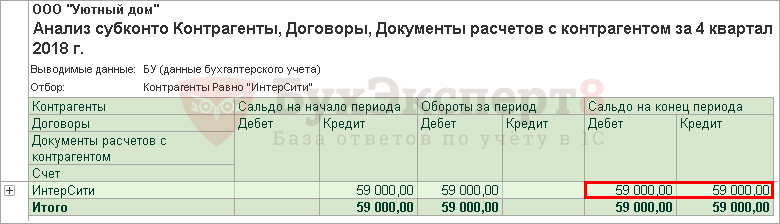

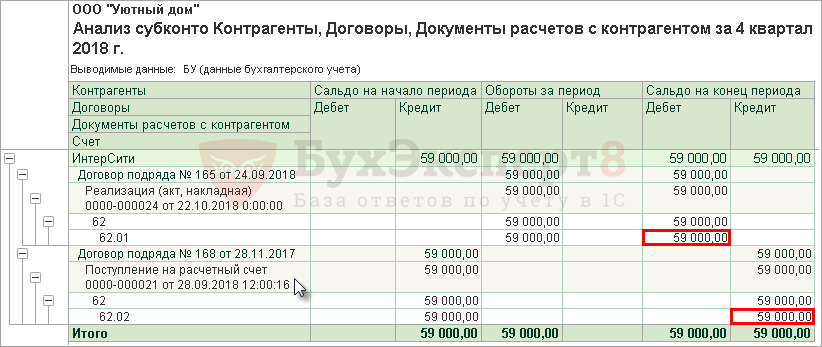

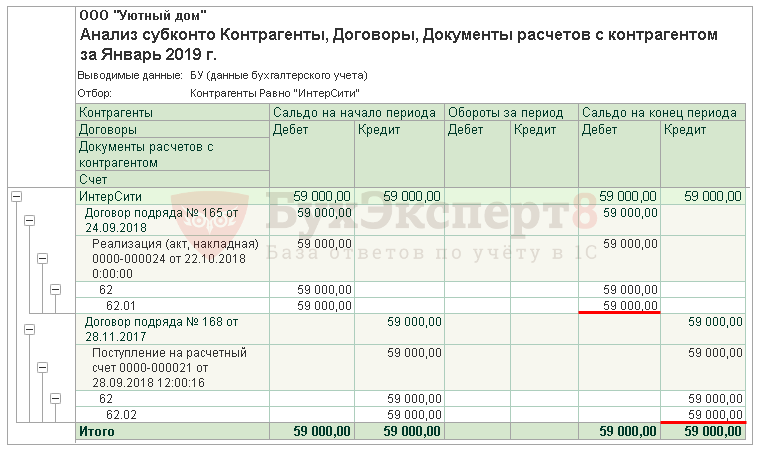

Организация для проверки взаиморасчетов с контрагентом сформировала отчет Анализ субконто, по результатам которого обнаружено развернутое сальдо.

Для дальнейшего определения ошибки осуществлена настройка данного отчета в разрезе договоров и документов расчетов.

Анализ субконто по контрагенту ИнтерСити показал, что в документах указаны разные договоры с этим контрагентом:

- перечисление аванса отражено по неправильному договору № 168 от 28.11.2017 по счету 62.02 «Расчеты по авансам полученным»;

- расчеты за выполненные работы попали на счет 62.01 «Расчеты с покупателями и заказчиками», но уже по правильному договору — № 165 от 24.09.2018.

Данная ошибка привела к тому что в программе:

- не осуществлен автоматический зачет аванса покупателя;

- НДС при зачете аванса не будет принят к вычету автоматически с помощью документа Формирование записей книги покупок.

Для исправления подобной ошибки необходимо сначала определить – к какому периоду относится неправильный документ: к «закрытому» или «незакрытому».

«Закрытым» периодом является период, по которому определен финансовый результат и сдана отчетность. В 1С закрытый период – это период, за который проведена процедура Закрытия месяца.

В 1С не рекомендуется вносить изменения в «закрытый» период или перепроводить в нем документы: все исправления должны осуществляться в текущем периоде.

Исправление ошибки зависит от момента ее обнаружения:

- если она обнаружена в «незакрытом» периоде оплаты, то необходимо просто зайти в документ расчетов с контрагентом Поступление на расчетный счет и поправить Договор, а после — перепровести документы по контрагенту. Подробнее Неправильный документ в «незакрытом» периоде.

- если ошибка обнаружена в «незакрытом» периоде зачета аванса, а оплата проведена в уже «закрытом» периоде, необходимо воспользоваться документом Корректировка долга вид операции Перенос задолженности. Подробнее Неправильный документ в «закрытом» периоде, зачет аванса в «незакрытом» периоде.

- если зачет аванса должен был произойти в «закрытом» периоде, необходимо воспользоваться документом Корректировка долга вид операции Зачет авансов. Подробнее Неправильный документ в «закрытом» периоде, зачет аванса в «закрытом» периоде.

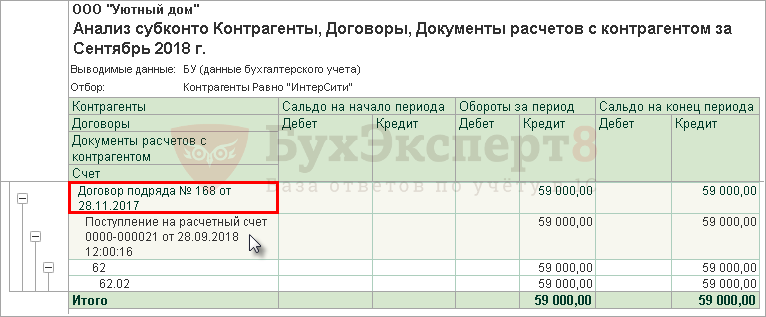

Неправильный документ в «незакрытом» периоде

28 сентября была получена предоплата от заказчика ООО «ИнтерСити». В результате был выставлен авансовый счет-фактура, исчислен НДС с аванса, который Организация отразила в декларации по НДС за III квартал.

30 сентября при проверке взаиморасчетов с контрагентами с помощью отчета Анализ субконто бухгалтер обнаружил ошибку: при проведении предоплаты от покупателя неправильно был указан договор в программе.

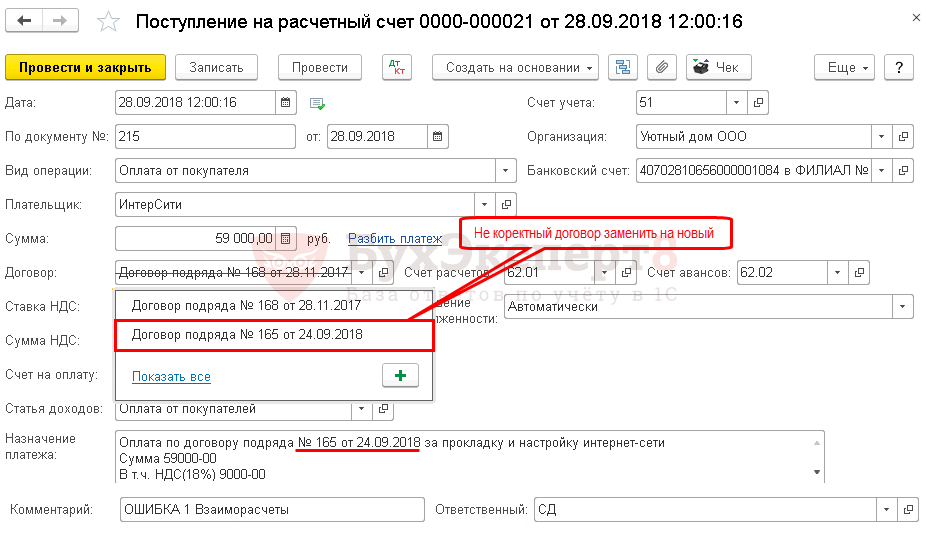

Шаг 1. Исправление ошибки с помощью исправления договора в документе оплаты

Если период оплаты не закрыт, то необходимо зайти в документ оплаты и исправить в нем договор.

Если вы открыли документ из «закрытого» периода, то перепроводить его не нужно, иначе программа будет требовать повторить процедуру Закрытия месяца уже «закрытого» периода. Поэтому выходить из документа необходимо нажав на крестик вверху.

Документ с некорректным договором можно открыть двойным нажатием по его наименованию в отчете.

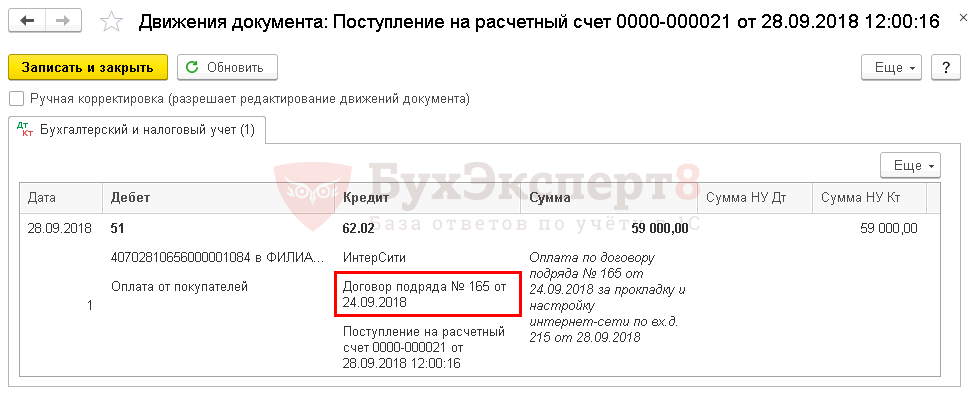

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 62.02 — отражен аванс от покупателя по правильному договору.

Неправильный документ в «закрытом» периоде, зачет аванса в «незакрытом» периоде

28 сентября была получена предоплата от заказчика ООО «ИнтерСити». В результате был выставлен авансовый счет-фактура, исчислен НДС с аванса, который Организация отразила в декларации по НДС за IIIквартал.

22 октября осуществлена реализация работ заказчику в счет перечисленного ранее им аванса.

31 октября при проверке взаиморасчетов с контрагентами с помощью отчета Анализ субконто бухгалтер обнаружил ошибку: при проведении предоплаты от покупателя неправильно был указан договор в программе.

Шаг 1. Исправление ошибки с помощью переноса аванса на другой договор

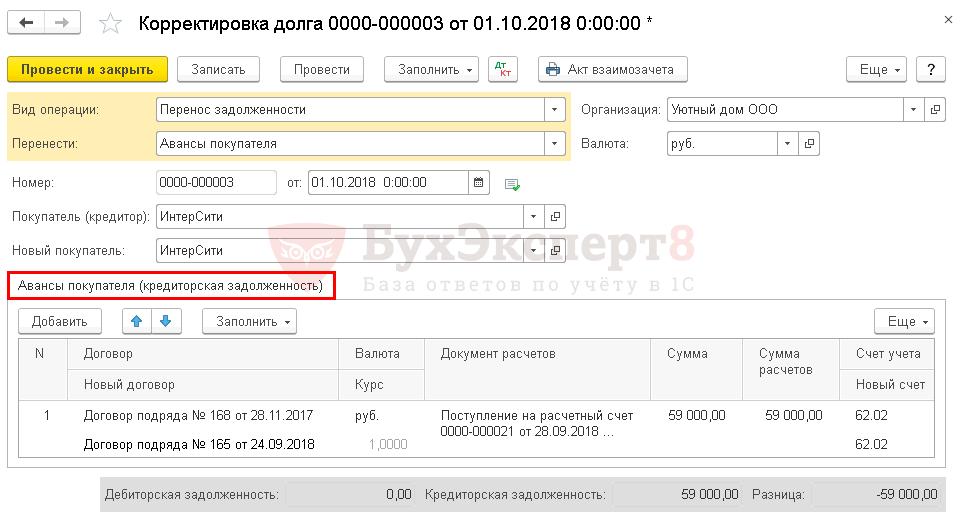

Бухгалтер не может исправить договор в документе оплаты от покупателя Поступление на расчетный счет № 21 от 28.09.2018 в связи с тем, что он находится в «закрытом» периоде – IIIквартале. Поэтому аванс необходимо перенести на нужный договор с помощью документа Корректировка долга вид операции Перенос задолженности в разделе Продажи – Расчеты с контрагентами – Корректировка долга.

В шапке документа указывается:

- от — первый день месяца «незакрытого» периода для того, чтобы автоматически зачесть аванс при перепроведении документов;

- Перенести — Авансы покупателя;

- Покупатель (кредитор) — ИнтерСити: покупатель, по которому осуществляется корректировка взаиморасчетов;

- Новый покупатель — тот же контрагент.

По кнопке Заполнить автоматически заполняются данные на вкладке Авансы покупателя (кредиторская задолженность):

- Договор — договор по которому ошибочно отражен аванс, выбирается из справочника Договоры. Вид договора — С покупателем;

- Новый договор — договор по которому должен был отражен аванс, выбирается из справочника Договоры. Вид договора — С покупателем;

- Документ расчетов — документ, по которому поступил аванс;

- Сумма — сумма незачтенного аванса;

- Сумма расчетов — сумма аванса, которая будет перенесена на новый договор;

- Счет учета — 62.02 «Расчеты по авансам полученным»;

- Новый счет — также 62.02 «Расчеты по авансам полученным».

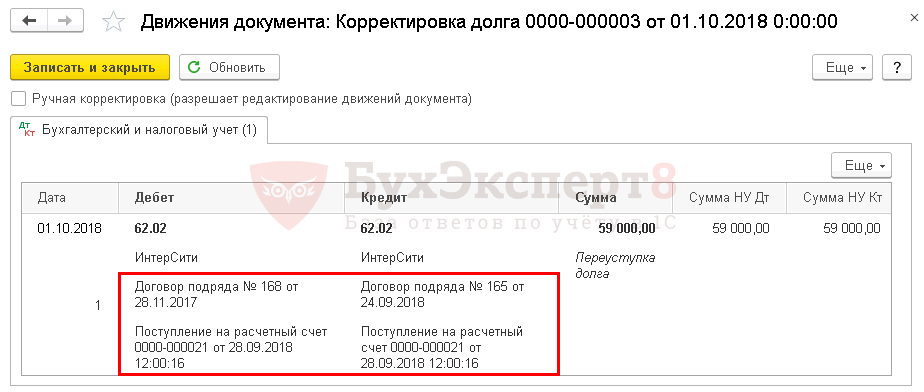

Проводки по документу

Документ формирует проводку:

- Дт 62.02 Кт 62.02 — перенос аванса с одного договора на другой.

Шаг 2. Перепроведение документов

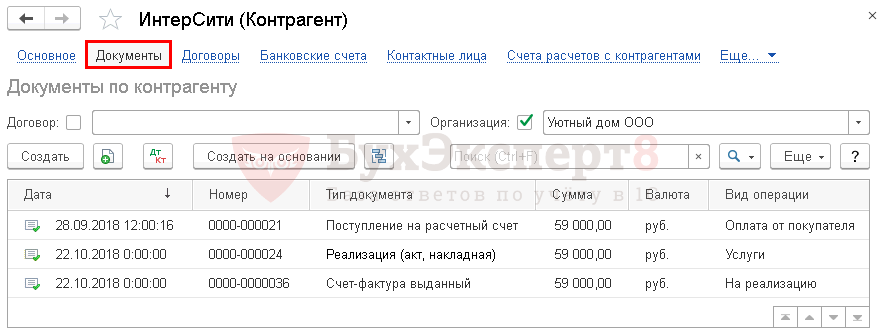

После переноса аванса на другой договор необходимо осуществить перепроведение документов.

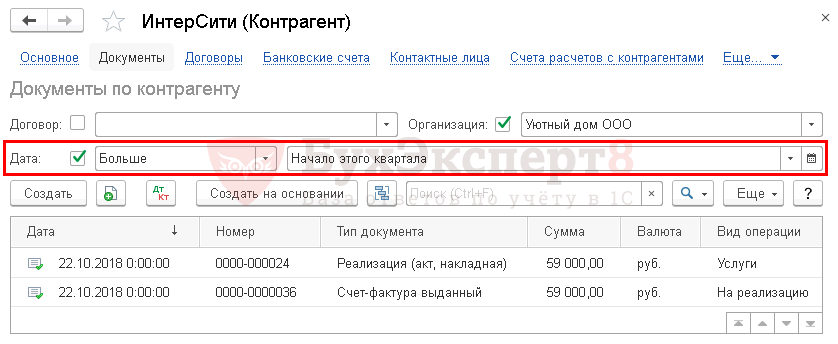

Все документы по контрагенту можно посмотреть в карточке контрагента по ссылке Документы.

БухЭксперт8 советует выполнять полное перепроведение документов, введенных по контрагенту, только в незакрытом периоде.

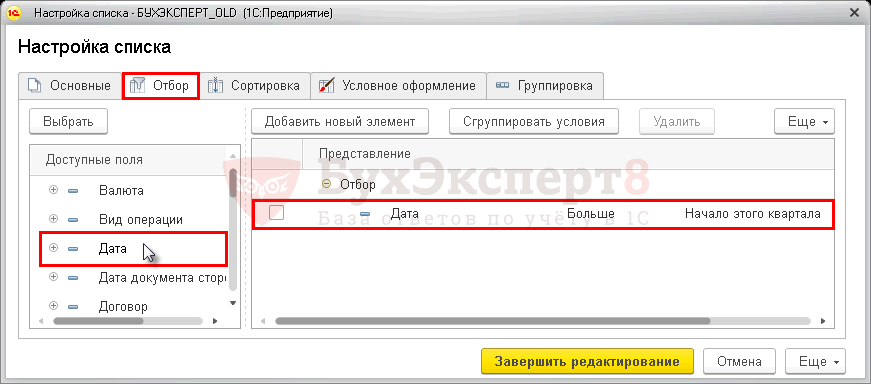

Для группового перепроведения документов по контрагенту за определенный период необходимо:

- настроить список документов по кнопке Еще — Настроить список;

- на вкладке Отбор установить отбор по дате.

Это необходимо для того, чтобы отбросить документы по контрагенту, которые нельзя перепроводить.

Изучить подробнее о настройке журналов документов

В нашем примере мы отобрали все документы текущего квартала.

Чтобы выделить все нужные документы, можно воспользоваться:

- сочетанием клавиш Ctrl+A — выделяет все документы;

- клавишей Ctrl — зажав ее, вы выделите только те документы, которые будут выбраны.

Далее все выбранные документы нужно перепровести по кнопке Еще — Провести.

Шаг 3. Проверка

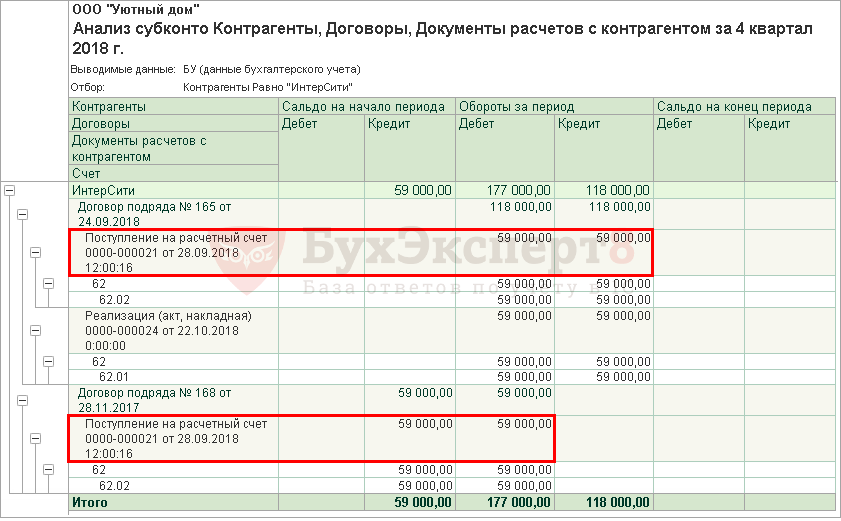

После перепроведения документов снова сформируем отчет Анализ субконто.

Из отчета видно, что с помощью документа Корректировка долга аванс по документу Поступление на расчетный счет № 21 от 28.09.2018 перенесен на новый договор № 165 от 24.09.2018. Конечное сальдо по документам расчетов и счетам отсутствует. Следовательно, зачет аванса в документе Реализация (акт, накладная) выполнен корректно.

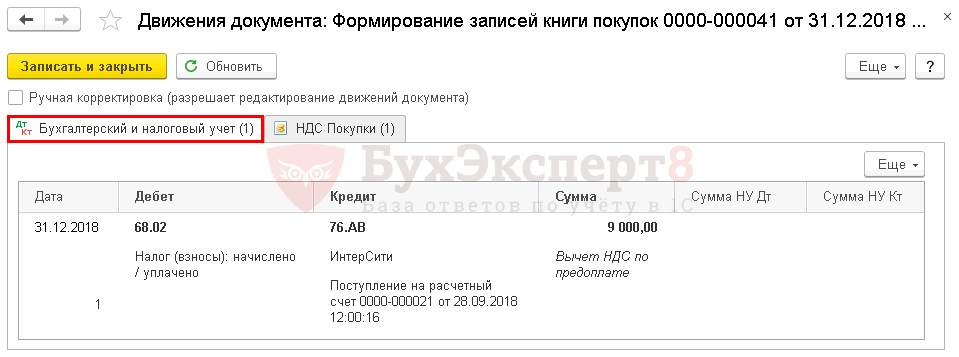

Шаг 4. Принятие НДС к вычету по зачтенному авансу

Поскольку зачет аванса произошел в периоде, в котором исправили ошибку, уточненную декларацию подавать не нужно.

Вычет оформляется стандартным способом через документ Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Полученные авансы необходимо воспользоваться кнопкой Заполнить.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — НДС с зачтенного аванса принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. ![]() PDF

PDF

Шаг 5. Представление декларации по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

- в стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…» Раздела 3:

PDF

PDF

- сумма НДС, подлежащая к вычету.

- в Разделе 8 «Сведения из книги покупок»:

- авансовый счет-фактура выданный, код вида операции «22».

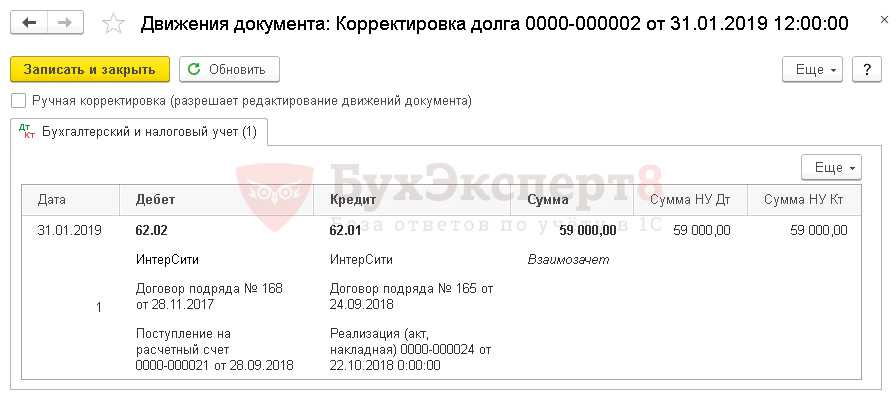

Неправильный документ в «закрытом» периоде, зачет аванса в «закрытом» периоде

28 сентября была получена предоплата от заказчика ООО «ИнтерСити». В результате был выставлен авансовый счет-фактура, исчислен НДС с аванса, который Организация отразила в декларации по НДС за III квартал.

22 октября осуществлена реализация работ заказчику в счет перечисленного ранее им аванса.

31 января при проверке взаиморасчетов с контрагентами с помощью отчета Анализ субконто бухгалтер обнаружил ошибку: при проведении предоплаты от покупателя неправильно был указан договор в программе. Отчетность по НДС за IV квартал сдана.

Шаг 1. Исправление ошибки через корректировку взаиморасчетов

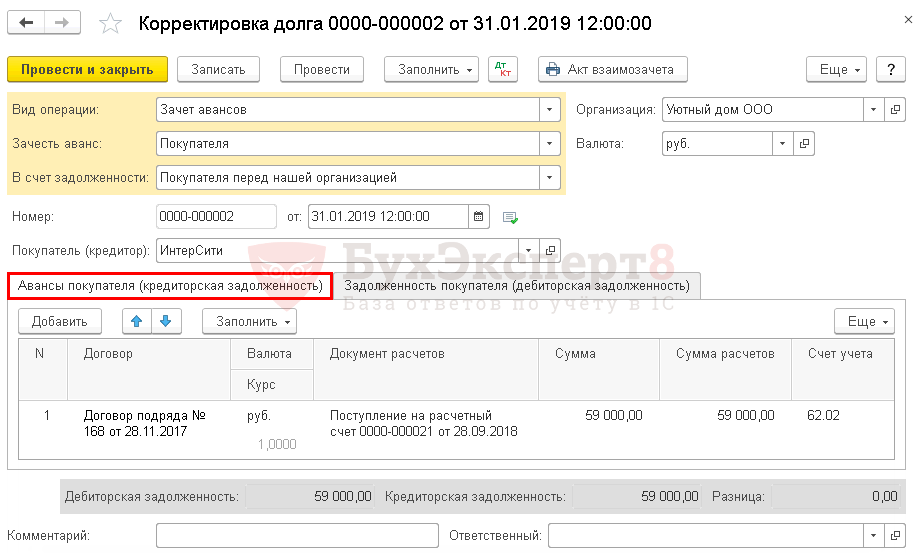

Так как документ оплаты и реализация находятся в закрытом периоде, необходимо провести зачет аванса документом Корректировка долга вид операции Зачет аванса в разделе Продажи – Расчеты с контрагентами – Корректировка долга.

В шапке документа указывается:

- Зачесть аванс — Покупателя;

- В счет задолженности — Покупателя перед нашей организацией;

- Покупатель (кредитор) — ИнтерСити: покупатель, по которому осуществляется корректировка взаиморасчетов.

По кнопке Заполнить автоматически заполняются данные на вкладке Авансы покупателя (кредиторская задолженность):

- Договор — договор по которому ошибочно отражен аванс, выбирается из справочника Договоры, Вид договора — С покупателем;

- Документ расчетов —документ, по которому поступил аванс;

- Сумма — сумма не зачтенного аванса;

- Сумма расчетов — сумма аванса, которая будет перенесена на новый договор;

- Счет учета — 62.02 «Расчеты по авансам полученным».

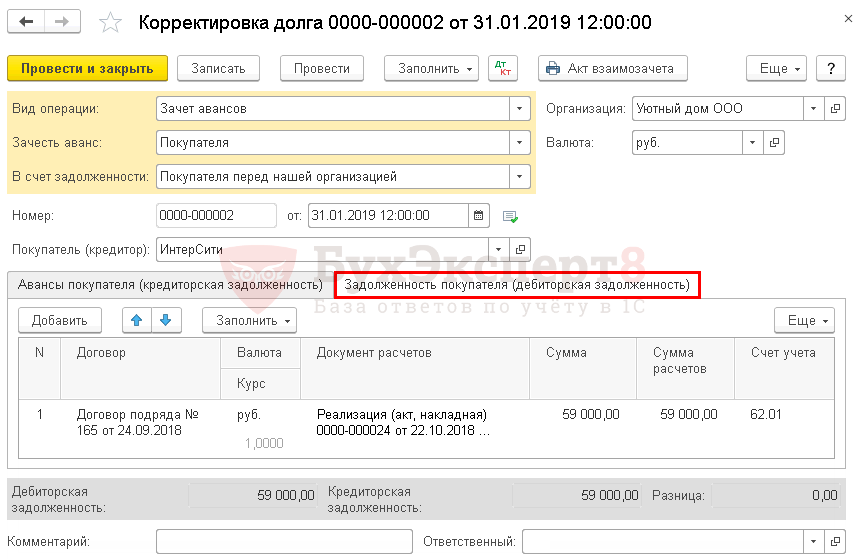

и на вкладке Задолженность покупателя (дебиторская задолженность):

- Договор — договор по которому должен был отражен аванс и проведена реализация работ, выбирается из справочника Договоры, Вид договора — С покупателем;

- Документ расчетов — документ, по которому отражены выполненные работы;

- Сумма — сумма выполненных работ;

- Сумма расчетов — сумма, которая будет оплачена авансом;

- Счет учета — 62.01 «Расчеты с покупателями и заказчиками».

Проводки по документу

Документ формирует проводку:

- Дт 62.02 Кт 62.01 — зачет аванса в счет выполненных работ.

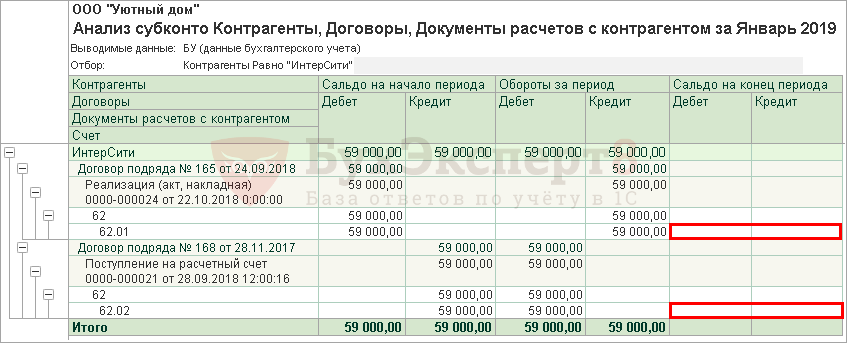

Шаг 2. Проверка

После зачета аванса снова сформируем отчет Анализ субконто.

Из отчета видно, что с помощью документа Корректировка долга аванс по документу Поступление на расчетный счет № 21 от 28.09.2018 зачтен в счет выполненных работ по документу Реализация (акт, накладная) № 24 от 22.10.2018. Конечное сальдо по документам расчетов и счетам отсутствует. Следовательно, зачет аванса в документе Корректировка долга выполнен корректно.

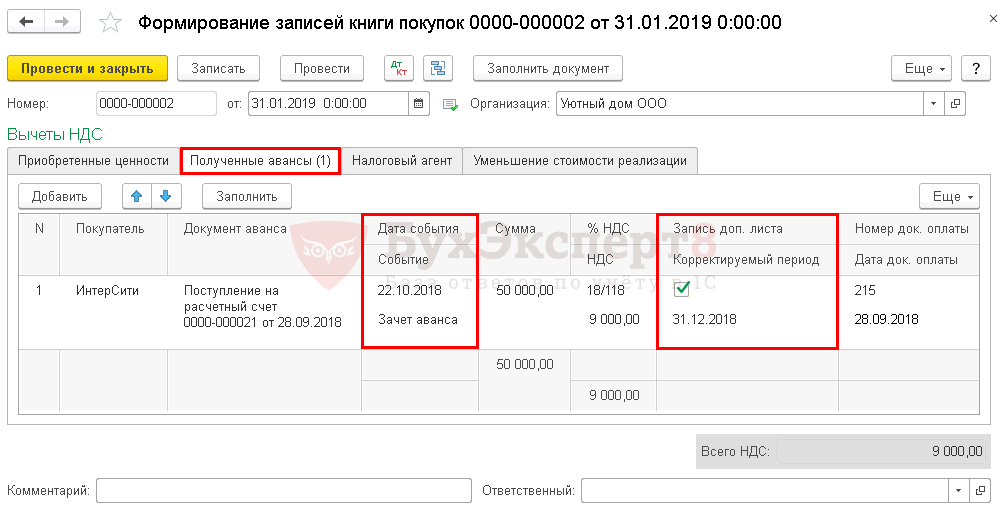

Шаг 3. Принятие НДС к вычету по зачтенному авансу с помощью уточненной декларации

Вычет НДС с зачтенных авансов должен быть принят в том периоде, в котором возникло право на него. Перенос вычета НДС, право на который дает п. 1.1 ст. 172 НК РФ, не распространяется на авансы.

Поэтому, если зачет аванса оформлен документом Корректировка долга с видом операции Зачет авансов в последующих кварталах, а не тогда, когда он должен был произойти, правом на вычет НДС можно воспользоваться лишь подав уточненную декларацию по НДС.

Вычет также оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

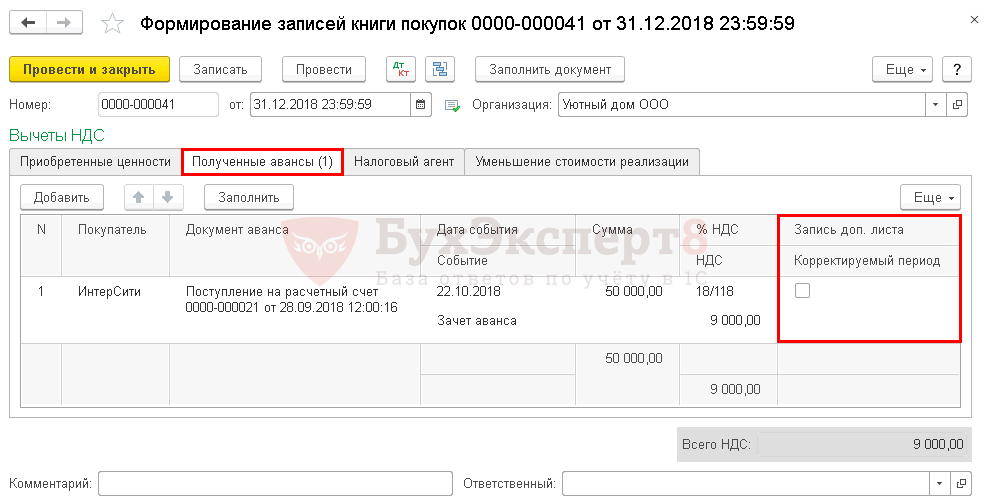

В документе указывается:

- Дата события — дата зачета аванса, когда он должен был произойти;

- Запись доп. листа — проставить флажок;

- Корректируемый период — последний день месяца налогового периода, в котором получено право на вычет по НДС с аванса;

- Номер док. оплаты — номер документа оплаты;

- Дата док. оплаты — дата документа оплаты.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — НДС с зачтенного аванса принят к вычету.

Авансовый счет-фактура будет зарегистрирован в дополнительном листе Книги покупок за IV квартал, т. е. в периоде зачета аванса.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. ![]() PDF

PDF

Шаг 4. Представление уточненной декларации по НДС

Налогоплательщик обязан подать уточненную декларацию за период, в котором производилось исправление ошибки. В нашем примере за IV квартал.

На титульном листе: ![]() PDF

PDF

- Номер корректировки – 1, т. е. номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 24 «четвертый квартал», т. е. код периода, за который представляется уточненная декларации.

В Разделе 3 стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…»: ![]() PDF

PDF

- сумма НДС, подлежащая к вычету.

В Разделе 8 Приложение 1 «Сведения из доп. листов книги покупок»:

- с плюсом — авансовый счет-фактура выданный, код вида операции «22».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Анализ Субконто

- Порядок представления уточненной декларации

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Множество популярных сайтов для доступа к своей информации предлагают подписаться на сервисы. Обычных пользователей чаще всего интересуют фильмы, музыка, различные услуги, которыми комфортно пользоваться через сеть Интернет, например, заказ такси через Яндекс.Такси.

Пользователь вынужден оплатить определенную сумму вперед. Но что делать, если срок пользования ещё не вышел, а услугами данной компании вы больше пользоваться не хотите.

Нормативное регулирование платных подписок

При совершении подписки на любой платный сервис в сети интернет, пользователь отмечает свое согласие с условиями пользования. По сути, это пользовательское соглашение является договором оферты, к которому пользователь присоединяется в одностороннем порядке.

Целесообразно ознакомиться с условиями, особенно в части финансовых вопросов, так как часто формальное проставление галочки о согласии с условиями приводит к расходам, на которые вы не рассчитывали, причем обоснованным с юридической точки зрения.

Рассмотрим классическую схему. Вас заинтересовали услуги, но сервис платный, вас приглашают воспользоваться бесплатным тестовым периодом, якобы чтобы вы смогли оценить качество услуг и на основании этого оформить постоянную подписку.

Фокус в том, что при оформлении такого тестового периода необходимо ввести реквизиты платежной карты, а если почитать условия пользовательского соглашения (вы с ним согласились, причем совершенно добровольно) можно обнаружить, что вы дали право сервису продлить подписку по окончании бесплатного периода и списать стоимость услуг с вашей карты.

Чаще всего, пользовательское соглашение составляют опытные юристы, а согласие пользователя приравнивается к подписи, поэтому сервисы выигрывают такие судебные разбирательства. Списание денег с вашего счета полностью законно, так как это четко прописано в условиях договора, которые большинство пользователей просто не читают, ставя галочку об ознакомлении и согласии со всеми условиями, экономя время, но не деньги.

Существует множество постановлений судов разных инстанций, где решения приняты не в пользу потребителей, а в пользу поставщиков таких услуг.

В законодательстве нет понятия «платные подписки», а также нет четких указаний в части разрешения финансовых вопросов, в частности в Законе о защите прав потребителей (ЗоЗПП). По результатам рассмотрения судебных споров, платные подписки признаны услугами.

Следовательно, руководствуясь статьей 32 ЗоЗПП подписчик имеет полное право отказаться от подписки и вернуть деньги за исключением уже полученных услуг. А если услуги оказаны на неудовлетворительном уровне (не отвечают описанию, плохое качество записи и другое) и это удается доказать, то в соответствии со статьей 29 ЗоЗПП потребитель может претендовать на возврат всей суммы предоплаты.

Для правильного оформления отмены подписки и получения средств, необходимо написать заявление в службу поддержки соответствующего сервиса, где указываются основания отказа от услуг и требование вернуть деньги. К заявлению прикладывается подтверждение списания средств со счета. Подобные требования согласно пункту 1 статьи 31 ЗоЗПП должны быть выполнены в пределах 10 дней с момента предъявления.

Чаще всего, с сервисами удается договориться, если подписка сделана по ошибке и человек не пользовался услугами. Тогда деньги возвращают в полном объеме. Но когда услугами реально воспользовались, то отмену осуществляют только с не проплаченных будущих периодов, а до конца проплаченного периода остаётся полный доступ ко всем возможностям сайта.

В случае отказа службы поддержки сайта идти на контакт, у потребителя есть возможность решить вопрос через Роспотребнадзор, для этого предусмотрена удобная подача заявления через онлайн-приемную на официальном сайте. Последней инстанцией, которая может помочь в разрешении вашего вопроса является суд.

Выше описаны общие критерии, которые действительны для любой ситуации. Ниже рассмотрим особенности условий пользования касательно взыскания денег на примере нескольких наиболее популярных сервисов AppStore, Яндекс.Плюс, Netflix, IVI, Okko и Музыка ВКонтакте.

AppStore

Условия использования услуг AppStore размещены на официальном сайте Apple, в том числе их можно найти на русском языке. Отмена подписки доступна для пользователей iPhone или iPad посредством раздела «Настройки». Для этого необходимо перейти в пункт «Подписки» и выбрать «Отменить подписку».

Для взыскания денежных средств за подписку или другое приобретение в AppStore, вам необходимо направить заявление, которое оформляется через онлайн-форму на специально созданной для этого странице http://reportaproblem.apple.com/.

Зайдя на страницу, нужно набрать ваш Apple ID и набрать пароль, после чего вам открывается доступ ко всему перечню ваших подписок и приобретений. Отметив строку, от которой хотите отказаться, выбираете пункт «Сообщить о проблеме», после чего откроется электронная форма, где и нужно будет указать просьбу вернуть предоплату за услуги сервиса и обосновать причины, по которым вам должны вернуть деньги (подписка сделана по ошибке, несвоевременный отказ от бесплатного тестового периода и другие). Без указания причин отправлять заявку не рекомендуется.

Работник сервиса, отвечающий за связи с общественностью, должен дать ответ в пределах 48 часов с получения заявления.

В случае принятия решения о возвращении средств, деньги будут зачислены в том же порядке, в котором были перечислены при оплате, с соблюдением определенных сроков. Например, если перечисление производится на карточный счёт, то срок составляет до 30 календарных дней.

Яндекс.Плюс

Услуги сервиса Яндекс.Плюс — это комплексный перечень сервисов самых разных направлений, в который входит доступ к:

- заказу автомобилей Яндекс.Такси, с накопительной системой бонусов;

- кинофильмам и сериалам, доступным на Кинопоиске;

- музыке в приложении Яндекс.Музыка, с возможностью скачивания;

- совершению покупок через Яндекс.Маркет.

Также в список услуг входят и другие приложения, например, Яндекс.Афиша и Яндекс.Драйв.

Как и во многих других случаях, существует бесплатный тестовый период, но в процессе подписки вы вводите и привязываете к своему аккаунту номер платежной карты с кодом доступа к счету.

Причем для проверки того, что вы ввели карту правильно, с вас списывают и возвращают символическую сумму. Подтверждая согласие с пользовательским соглашением, обратите внимание, что в пункте 2.9 отмечено, что подписка не ограничена по срокам, а в пункте 2.11 — что подписчик согласен с регулярным и безакцептным списанием средств со счета для оплаты предоставленных сервисом услуг.

Также в соглашении указывается право отменить подписку, что можно оформить в Личном кабинете. Но отмена происходит после истечения проплаченного периода. Поэтому, если вы оформили право пользоваться услугами в рамках бесплатного сервиса и не хотите продолжать им пользоваться, то не забудьте отменить подписку до истечения данного периода времени, в противном случае деньги будут списаны с карточного счета автоматически.

При наличии в ваших персональных данных адреса электронной почты, вы получите предупреждение о завершении пробного периода за 3 календарных дня. В письме будут подробные инструкции о порядке отмены подписки. Самый простой вариант: заходите в Личный кабинет, находите пункт «Подписки», выбираете «Управлять подпиской», затем «Отменить подписку».

Но когда срок пропущен и деньги списаны, ещё не всё потеряно. Для взыскания денежных средств надо перейти на страницу Cлужбы поддержки Яндекса, найти подходящее описание проблемы и нажать «Написать в службу поддержки».

Откроется электронная форма, где нужно будет прописать информацию для идентификации платежа: первые и последние цифры номера банковской карты, дату и время списания. При этом обязательно проставить галочку рядом с надписью: «Я не пользовался подпиской и хочу вернуть деньги».

Допускается и даже рекомендуется прикладывать скан-копии и электронные банковские документы (скриншот онлайн-формы чека или запросить чек в банке на адрес электронной почты), а также скриншот данных из Личного кабинета на сервисе Яндекс.Плюс. При наличии достаточных оснований и отсутствии спорных вопросов служба поддержки отвечает на заявку и возвращает средства в пределах 7 банковских дней.

Netflix

Договорные условия пользования Netflix размещены только на английском. Чтобы отменить подписку, согласно пункту 3.4, оформляется на официальном сайте через личный кабинет, который можно найти под названием «Account». Надо выбрать пункт «Membership & Billing», после этого найти «Cancel membership». Отмена подписки произойдет после завершения проплаченного периода, после чего аккаунт будет аннулирован.

При списании денег после оформленной отмены подписки, необходимо написать в центр поддержки на официальном сайте Netflix. Есть возможность вступить в переписку на русском, но для того, чтобы урегулировать вопрос по возврату денег, необходимо начать онлайн-чат на английском. Причем чат ведётся в оперативном режиме и, если ваш ответ не последует в достаточно короткие сроки, чат закроется.

Поэтому до начала чата необходимо подготовить все подтверждающие документы в электронной форме, в том числе скриншот из онлайн-банка. П

осле начала чата нужно объяснить ситуацию представителю компании, четко выразить желание прекратить отношения с компанией и получить назад деньги.

Представитель компании, скорее всего, попросит идентифицировать вашу личность посредством электронного адреса и поменять пароль доступа к личному кабинету, во избежание восстановления доступа, если кто-то из тех, кто пользовался доступом вместе с вами, по незнанию решит зайти на сервис. При положительном решении вопроса о возвращении денег пользователю, сумма денежных средств возвращается в срок до 30 дней.

IVI

Если оформить тестовую подписку в интернет-кинотеатре IVI, то по истечении бесплатного периода подписка автоматически переоформляется на платную и с платежной карты списываются средства за услугу. При этом в условиях пользования сервисом отдельно отмечается, что подписчик имеет право отказаться от услуг через Личный кабинет, для этого нужно перейти в «Управление подпиской».

Дополнительным основанием на истребование денежных средств, причем в ретроспективном порядке, согласно пункта 6.14 пользовательского соглашения, является невозможность воспользоваться услугами сайта по техническим причинам на протяжении последних 30 дней.

Для этого направляется заявка, в которой нужно указать учетные данные, согласно пункту 10.6 пользовательского соглашения, в письменной форме (претензия) по адресу: 127015, г. Москва, ул. Б. Новодмитровская, д. 23 строение 5 (4 этаж, кабинет 408) или на адрес электронной почты support@ivi.ru. К заявлению прикладывается документ, подтверждающий оплату и другие документы, которые могут подтвердить аргументы, приведенные в заявлении (при наличии).

Для правильного оформления претензии целесообразно связаться с контакт-центром компании IVI по телефону 8-800-234-49-23.

Okko

Онлайн-кинотеатр Okko также предлагает бесплатный период доступа до 1 месяца. Аналогично предыдущим примерам, регистрация происходит с обязательным указанием платежной карты и согласием на безакцептное списание денег с вашей карты.

Это значит, что по окончании тестового периода с карточного счета будет списан авансовый платеж, согласно пункту 5.8 условий пользования. Во избежание такого списания необходимо, руководствуясь пунктом 6.18, зайти в Личный кабинет, далее перейти в «Настройки» учётной записи, найти пункт «Оплата услуг» и далее «Мой счёт», где надо отвязать платежную карту.

Допускается возможность перечисления денежных средств на лицевой счёт пользователя.

Для этого нужно написать или позвонить в службу поддержки и подтвердить свою личность. А для перечисления денег на карточный счёт необходимо передать в компанию заявление, оформленное на бумажном носителе, где указывается номер банковской карты для зачисления средств.

К заявлению, согласно пункту 6.17 пользовательского соглашения, необходимо приложить копию документа, удостоверяющего личность и документ, подтверждающий оплату (выписку или чек). Для проверки правильности оформления всех документов рекомендуется установить контакт со службой поддержки по телефону 8 800 700 55 33 или на адрес электронной почты: mail@okko.tv. После подготовки все документы направляются по адресу, указанному в соглашении: ООО «Окко», 197374, г. Санкт-Петербург, ул. Савушкина, дом 126, лит. Б, пом. 53-Н.

Музыка ВКонтакте

Раньше музыка в ВКонтакте была бесплатна, но в настоящее время бесплатно можно пользоваться один месяц и присутствует реклама. Подписка на платные услуги оформляется через приложение ВК на IOS или Android. Соответственно происходит и отмена подписки: в первом случае в AppStore с идентификацией по AppleID, а во втором случае через Google Play в разделе с соответствующим названием нужно отключить подписку. Согласно официальным данным ВКонтакте, оплата за действующую подписку возврату не подлежит, можно отменить подписку на следующие периоды.

Для отмены подписки до завершения тестового бесплатного периода нужно перейти в «Настройки» (можно зайти, нажав на свое фото), далее выбрать «Помощь» и далее «Музыка». Там есть отдельный пункт «Как отменить подписку на музыку», после выбора «Это не решает мою проблему», нужно найти «У меня остались вопросы» и потом «Задать вопрос».

В полученной электронной форме нужно максимально подробно расписать ситуацию с просьбой вернуть деньги.

В стандартной ситуации работники службы поддержки отвечают в пределах 24 часов.

Что делать, если не получили ответ от компании

Если на свое электронное обращение никакого ответа от компании вы не получили, то направляйте претензию на возврат денежных средств письменно. Дедлайн для ответа по таким претензиям регламентирован законодательством — 10 дней. К письменным заявлениям сервисы относятся серьезнее и откликаются быстрее, чем на электронные обращения.

При не достижении согласия с сервисом или если, несмотря на достигнутые договоренности, деньги продолжают списываться, есть возможность попробовать воспрепятствовать списанию и вернуть уже списанные деньги через обслуживающий банк.

Для опротестования списания денежных средств с карточного счета на основании нарушения поставщиком услуг условий договора, существует специальная процедура, так называемый чарджбэк (chargeback).

Но только если списание прошло не более 18 месяцев назад. Порядок обращения необходимо уточнять в своем банке, так как процедуры могут отличаться.

Обычно эта процедура бесплатна, но отдельные банки могут устанавливать комиссию, это вы можете уточнить в своих тарифах. Решение будет принято в зависимости от правил конкретной платежной системы (VISA, MasterCard, МИР) и согласно требований законодательства.

Наиболее серьезными причинами для возврата денежных средств являются:

- списание за услугу, которую вы не получили;

- списание средств за услугу, которая предлагалась как бесплатная;

- повторное списание денег со счета.

Последними инстанциями для решения вопроса по взысканию денежных средств будут Роспотребнадзор и суд. Жалобу в Роспотребнадзор можно подавать по электронной форме, а также направить на бумажном носителе. Иск в суд лучше подавать с помощью адвоката.

Получить юридическую помощь можно на нашем сайте.

ФНС разъяснила, как действовать, если пользователь ККТ не применил кассу или применил ее, но с ошибкой. Узнайте, когда вам необходим чек коррекции, а когда можно исправить ошибку чеком на возврат. Все зависит от версии от формата фискальных данных (ФФД), по которому касса формирует чеки (1.0, 1.05 или 1.1).

Общий порядок действий

- Узнайте, какой ФФД применяется на вашей кассе. Для этого в личном кабинете ОФД перейдите в раздел «Кассы» и нажмите на ссылку «Список касс в xls». Откроется таблица с данными ККТ: в столбце «ФФД» указана версия формата, по которому касса формирует документы.

- Если при расчете вы не применили ККТ — сформируйте чек коррекции (формат ФФД не важен).

- Если в чеке есть ошибка:

- для ФФД 1.0 и 1.05 — сделайте простой чек, но с «обратным» признаком расчета (согласно методическим рекомендациям ФНС). Т.е. при исправлении чека на «Приход» нужно сделать чек «Возврат прихода» и т.д. Это исключение продлится, пока не начнет действовать ФФД 1.1 — тогда для касс с ФФД 1.0 и 1.05 также нужно будет формировать чек коррекции.

- для ФФД 1.1 — исправьте ошибочный чек чеком коррекции.

Чек коррекции позволяет избежать штрафа за неприменение ККТ или применение ККТ с ошибками. Обратите внимание, что формировать чек коррекции разрешается на любой кассе, а не обязательно на той, где был совершен некорректный расчет или которая не была применена.

А теперь разберем подробнее алгоритмы действий в той или иной ситуации.

При расчете не применили кассу — делаем чек коррекции

Версия ФФД 1.0 или 1.05

В этом случае вам следует поступить так:

- Составьте акт в произвольной форме, где перечислите каждый расчет, произведенный без ККТ, там же надо указать дату, наименование товара, его цену, количество и стоимость, а также причину, по которой касса не была применена. Присвойте акту номер и дату.

- Сформируйте чек коррекции:

- укажите признак расчета «Приход», если кассу не применили при приеме денежных средств, или «Расход», если кассу не применили во время выплаты средств, например при приеме металлолома, или во время возврата товара.

- укажите основание для коррекции:

- «самостоятельная операция», если ошибку обнаружили сами, или «по предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить;

- номер документа-основания для коррекции (то есть номер акта или предписания ФНС);

- дату документа-основания для коррекции.

Версия ФФД 1.1

В этой ситуации сформируйте чек коррекции, где укажите:

- признак расчета «Приход», если кассу не применили при приеме денежных средств, или «Расход», если кассу не применили во время выплаты средств (например, при приеме металлолома);

- основание для коррекции:

- «самостоятельная операция», если ошибку обнаружили сами, или «по предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить;

- номер предписания ФНС;

- дату совершения нарушения.

- наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с приказом ФНС России от 09.04.2018 № ММВ-7-20/207@.

При этом каждая корректируемая сумма расчета должна отражаться в чеке коррекции отдельной строкой.

В чеке есть ошибка

Версия ФФД 1.0 и 1.05

К примеру, был сформирован чек, где неверно указан НДС. Ваши действия следующие:

- Сформируйте чек «Возврат прихода», идентичный ошибочному. В чеке рекомендуется указать фискальный признак некорректного документа, заполнив «Дополнительный реквизит чека». Способ оплаты рекомендуется выбрать «Встречным представлением» — это значит, что при возврате деньги клиенту не возвращали.

- Сформируйте корректный кассовый чек с признаком расчета «Приход». В чеке рекомендуется указать фискальный признак некорректного документа, заполнив «Дополнительный реквизит чека». Это нужно, чтобы связать воедино все чеки, сформированные для исправления ошибки. Способ оплаты рекомендуется указать «Встречным представлением» — это значит, что при исправлении ошибки деньги от клиента не получали.

Версия ФФД 1.1

Кассир должен совершить следующие действия:

- Сформируйте чек коррекции «Возврат прихода», идентичный ошибочному. В чеке рекомендуется указать фискальный признак некорректного документа, заполнив «Дополнительный реквизит чека».

- Сделайте правильный чек коррекции на «Приход» и в нем также укажите фискальный признак некорректного документа. Это нужно, чтобы связать воедино все чеки, сформированные для исправления ошибки.

Для справки: нормативная база

Понятие «чек коррекции» описывают четыре документа:

- Закон 54-ФЗ — регламентирует, когда нужно применять чек коррекции;

- Приказ ФНС ММВ-7-20/229@ — специальный документ, который содержит информацию о реквизитах чека коррекции;

- КоАП РФ (примечание к ст. 14.5) — закрепляет за пользователем ККТ право избежать штрафа с помощью чека коррекции;

- Письмо ФНС России от 06.08.2018 № ЕД-4-20/15240 «Об особенностях формирования кассового чека коррекции» — методические рекомендации, которые описывают, в каких случаях нужно формировать чек коррекции, а в каких — обычный чек. Как соответствовать требованиям, указанным в Письме ФНС, читайте выше — в пошаговых алгоритмах.

Подробнее об исправлении ошибок в чеке читайте в статье на Контур.Журнале.

![]()

Закажите фискальный накопитель в зависимости от вида бизнеса

При пробитии чека кассиром ККТ онлайн неправильно выбрана услуга, за которую рассчитывался покупатель. Как исправить ошибку?

Вопрос: При пробитии чека кассиром ККТ онлайн была неправильно выбрана услуга, за которую рассчитывался покупатель. Кассир пробил новый чек с правильными реквизитами, а старый чек забрал у покупателя. Каков порядок исправления данной ошибки? Подлежит ли организация привлечению к ответственности в данном случае?

Ответ: Для исправления данной ошибки пользователю необходимо вначале сформировать возвратный кассовый чек также с указанием ошибки, а затем сформировать новый кассовый чек с правильной услугой. В случае если ошибка устранена до момента ее обнаружения налоговыми органами, то привлечению к ответственности пользователь не подлежит.

Обоснование: В соответствии с п. 2 ст. 1.2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» при осуществлении расчета пользователь обязан выдать кассовый чек.

Согласно абз. 8 п. 1 ст. 4.7 Федерального закона N 54-ФЗ одним из обязательных реквизитов кассового чека является признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода).

Таким образом, для исправления ошибки по приходной денежной операции пользователю первоначально необходимо выбить чек с признаком расчета «возврат прихода», в котором надо указать те же данные, что и в ошибочном чеке, включая и неправильную сумму расчета. При этом в данном чеке в качестве дополнительного реквизита чека (БСО) (тег 1192) (Приложение N 2 к Приказу ФНС России от 21.03.2017 N ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию») рекомендуется указывать фискальный признак первоначального чека с ошибкой.

Затем пользователю необходимо оформить новый кассовый чек с признаком расчета «приход» и корректным наименованием услуги. При этом в новом кассовом чеке в реквизите «Дополнительный реквизит чека (БСО)» также рекомендуется сделать привязку к первоначальному чеку с ошибкой — указание фискального признака первичного чека. Исправить ошибку в кассовом чеке ФНС России допускает без фактической передачи денежных средств (в том числе электронных средств платежа), используя реквизит «Сумма по чеку (БСО) встречным предоставлением» (тег 1217), о чем указано в методических рекомендациях по описанию кассовых чеков (часть N 7), доступных на официальном форуме ФНС России.

Пользователь не будет подлежать привлечению к ответственности, если он письменно сообщит в налоговые органы о допущенной ошибке и приложит к такому заявлению корректный кассовый чек при условии, что к моменту направления заявления налоговым органам не было известно о допущенном нарушении (примечание к ст. 14.5 Кодекса РФ об административных правонарушениях).

А.А. Батарин

Советник государственной

гражданской службы РФ

2 класса

25.10.2017

Удаление ошибочного документа реализации товаров и услуг и аннулирование записи книги продаж

Если после подачи налоговой декларации в данных обнаружена ошибка, статья 81 пункт 1 Налогового кодекса РФ предписывает поступить следующим образом (в зависимости от влияния ошибки на сумму налога):

-

если налог рассчитан меньше, чем нужно, обязательно вносятся изменения и представляется уточненный документ;

-

если налог рассчитан больше или сумма не меняется, плательщик вправе внести изменения и представить уточненный документ.

Регламент ведения книг Покупок и Продаж определяет вносить любые изменения прошлых периодов только на дополнительных листах. Лист должен относиться к периоду оформления и регистрации документов, в которых допущена ошибка.

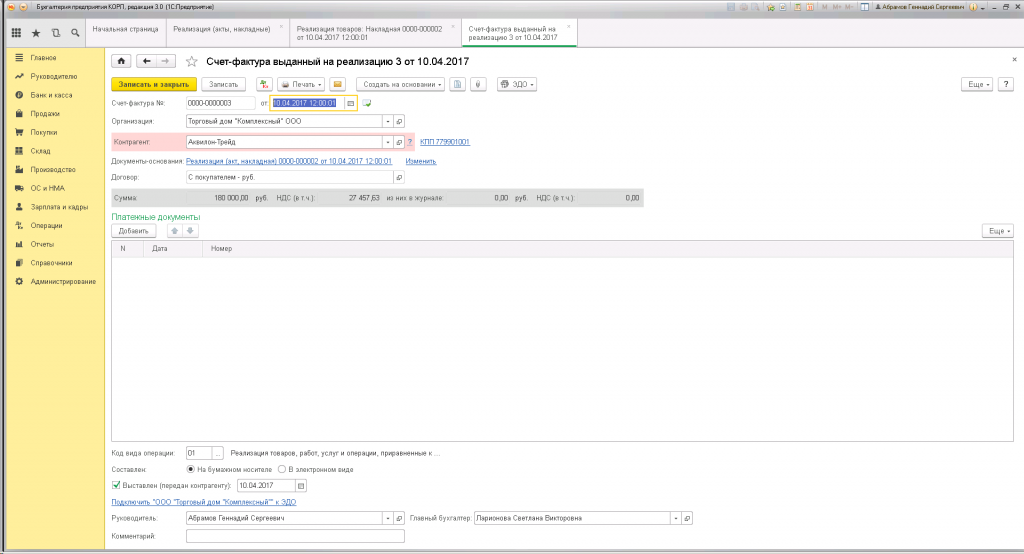

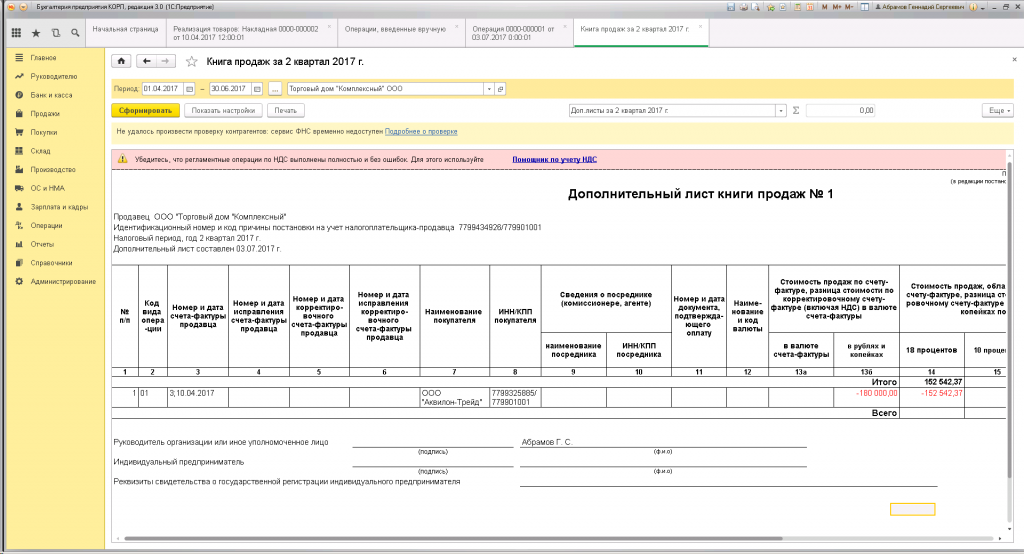

Рассмотрим ситуацию, когда предприятие ошибочно зарегистрировало в 1С реализацию, которая попала в отчетность завершенного периода. По документам был продан товар на сумму 180 000,00 руб, в том числе НДС 27 457,63 руб.:

Был сформирован и отражен в программе счет-фактура на реализацию:

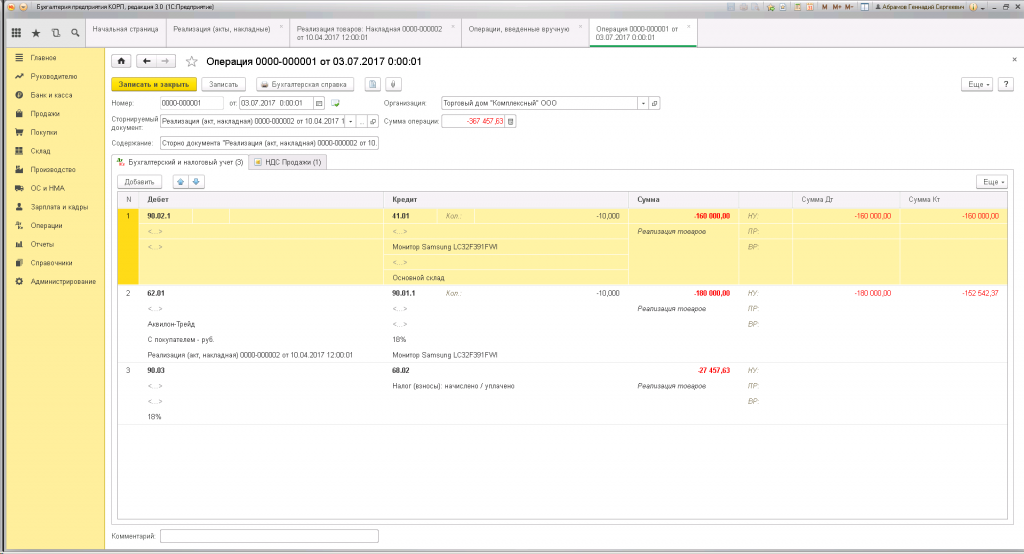

Для аннулирования реализации, ее нужно сторнировать. Операция «Сторно документа» находится в 1С: раздел Операции — Бухгалтерский учет — Операции, введенные вручную. Создаем новый документ, заполняем шапку:

-

«Номер» — программа присвоит сама:

-

«От» — отразится текущая дата;

-

«Сторнируемый документ» — здесь необходимо выбрать из списка нужную реализацию (раскрывается список нажатием «…»);

-

«Содержание» — данные заполнятся после выбора сторнируемой реализации;

-

«Организация» — если в базе 1С заведена только одна организация, то оставляем без изменений. Если вы ведете отчетность нескольких организаций, проверьте, чтобы в поле была указана нужная.

Таблица в нижней половине формы заполнится данными из реализации автоматически:

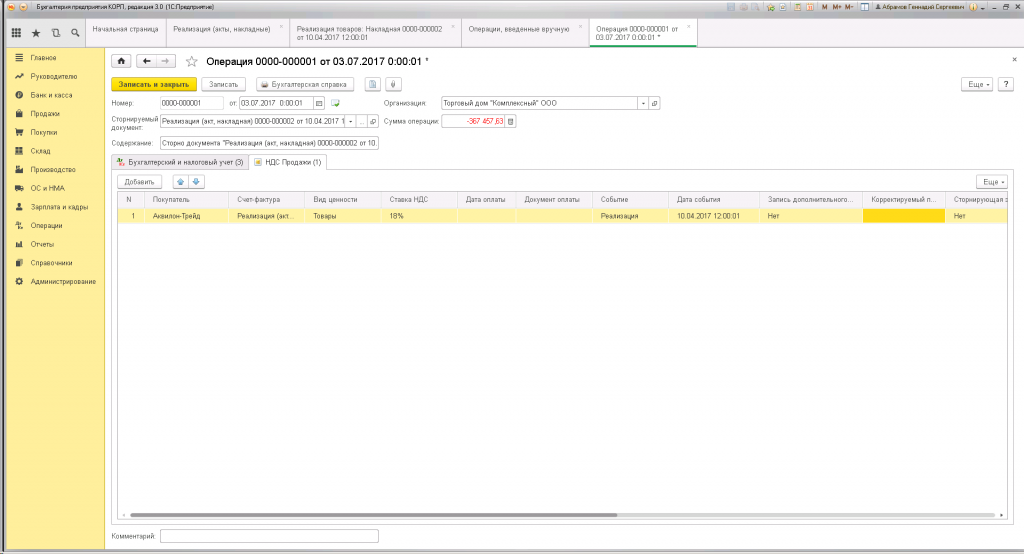

На закладке «НДС Продажи» появится строка со сторнировочной записью:

Обратите внимание, что по умолчанию в программе не создается дополнительный лист и не определяется период, к которому нужно отнести изменения. Это делается вручную:

-

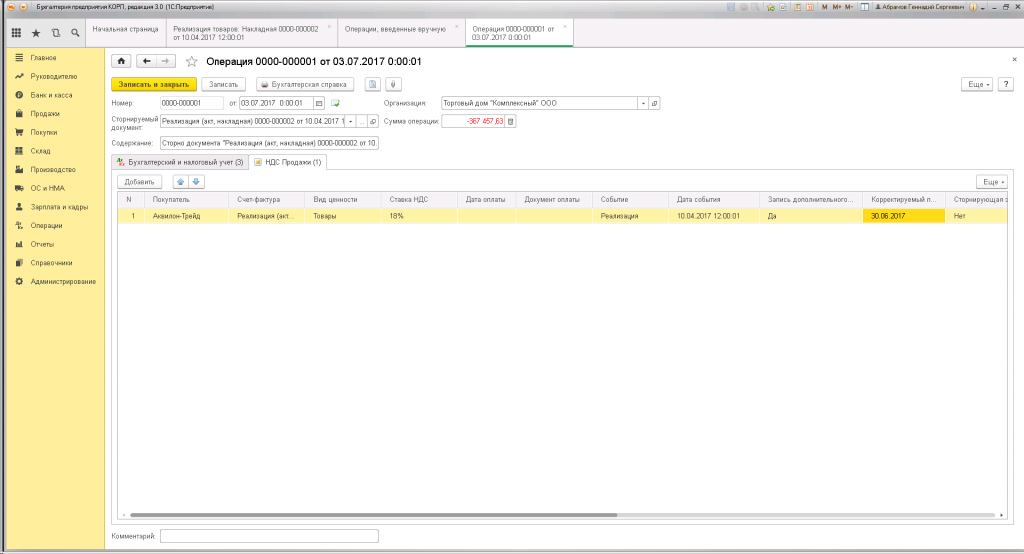

для столбца «Запись дополнительного листа» ставится значение «Да» (по умолчанию стоит «Нет»);

-

для столбца «Корректируемый период» указывается дата, относящаяся к периоду, который мы корректируем (23 квартал 2017 года).

Когда все поля заполнены, можно проверить и записать документ. После этого реализация будет аннулирована, о чем появится запись в Книге продаж на дополнительном листе за 2 квартал 2017 года:

(Рейтинг:

5 ,

Голосов: 4 )